Inversiones alternativas, Renta fija, Deuda privada, Private Assets, Real Estate, Research Paper

Real Estate Private Debt: Time to Act?

Has commercial real estate reached its inflection point?

La agilidad es la base del sector de los préstamos privados. Así que, junto con nuestro socio estratégico Kartesia, ¿qué cambios estamos viendo hoy en día, están preparados los prestamistas directos?

Las tasas, por supuesto, son siempre prioritarias. En la actualidad, los mercados parecen encontrarse en el proverbial punto óptimo para la concesión directa de préstamos a pequeñas y medianas empresas (PYME). Los tipos son lo suficientemente altos como para atraer a los inversores financieros en estos préstamos, pero dentro de un rango en el que es probable que las PYME prestatarias consideren que el gasto en adquisiciones merece la pena, generando cierta oferta de préstamos de estos prestatarios (PYME).

El siguiente tema para cualquiera que siga la actualidad deben ser las posibles repercusiones de la geopolítica en los prestatarios de las PYME. La mayor parte de los préstamos privados de Kartesia se conceden a empresas con sede en Europa que operan en sectores defensivos, como los servicios empresariales, la sanidad y los servicios financieros. Sin embargo, estos prestatarios pueden estar buscando crecer fuera de sus mercados de origen, o pueden tener importantes cadenas de suministro fuera de Europa. ¿Están diversificando los prestatarios las cadenas de suministro de una sola fuente en las que podrían confiar (por ejemplo, de China)? Si estas PYME distribuyen productos en EE.UU., o tienen previsto hacerlo, ¿establecerán la fabricación en EE.UU.?

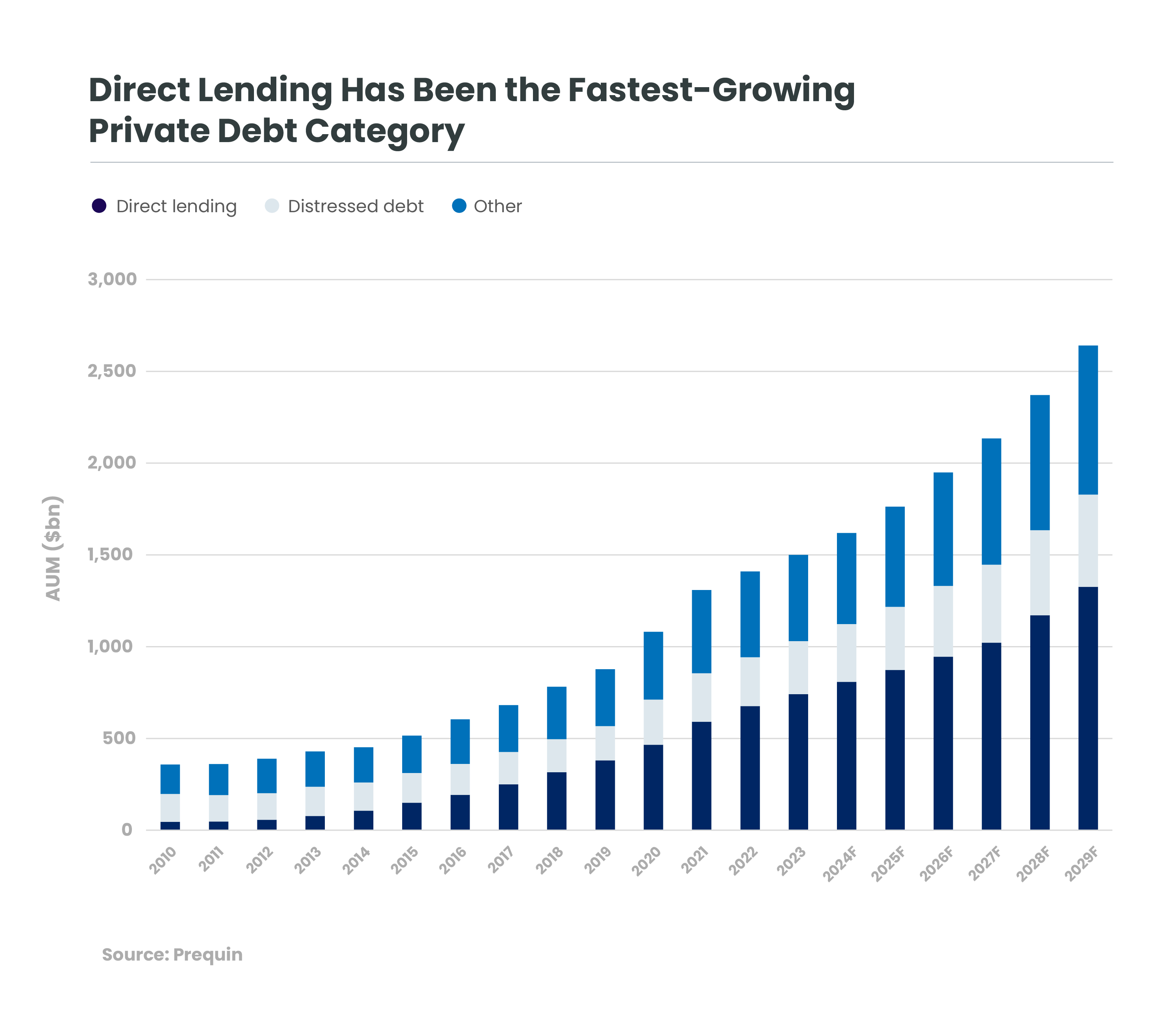

Los prestamistas directos como Kartesia compiten naturalmente con los bancos, a veces directamente, en un panorama de préstamos que cambia con frecuencia. En el extremo más grande del mercado, con la caída de los volúmenes de fusiones y adquisiciones, los diferenciales de rendimiento de los grandes préstamos se han reducido al tiempo que se han relajado las condiciones. A los grandes prestatarios se les permiten mayores niveles de apalancamiento con menos cláusulas y más débiles, ya que los grandes bancos compiten por el negocio. Pero esa competencia no ha presionado al sector inferior del mercado medio, donde Kartesia prefiere operar. Los prestamistas directos siguen teniendo oportunidades de conceder préstamos a empresas resistentes que no pueden acceder directamente a los mercados, y de establecer protecciones adecuadas sobre esa deuda, en todas las partes de la estructura de capital.

Los acuerdos no patrocinados han aumentado de forma constante en la última década, y especialmente desde 2022.[1] Es decir, en lugar de que una empresa de capital riesgo busque financiación para una empresa en la que tiene una posición importante o mayoritaria, los fundadores y propietarios de la empresa se dirigen directamente a los prestamistas de deuda privada. Esto permite a estos fundadores-propietarios crecer sin diluir su propiedad. Como prestamista directo, Kartesia considera que ambas partes de la transacción son clientes de Kartesia: los clientes son tanto nuestros prestatarios como los inversores que mantienen esos préstamos.

Estas dos tendencias aparentemente inconexas -el aumento de las operaciones no patrocinadas y la aparente dicotomía entre los grandes prestatarios y el mercado medio-bajo- nos ayudan a identificar y gestionar los riesgos. En cualquier entorno, nuestro mantra de renta fija en Kartesia, y para Candriam, es gestionar el riesgo y proteger las caídas. Como gestores de crédito, siempre nos concentramos en mitigar los riesgos. Aunque las cláusulas están disminuyendo para algunos grandes prestatarios, Kartesia y algunos otros prestamistas de deuda privada siguen siendo capaces de negociar cláusulas relevantes para el negocio. En cada parte del nivel de endeudamiento, los profesionales de Kartesia permanecen cerca de los equipos directivos de las empresas de la cartera. A menudo, los expertos de Kartesia ocupan puestos en el consejo de administración o como observadores. Esto permite a los especialistas del sector de Kartesia, a menudo con experiencia propia en el sector, ofrecer orientación temprana sobre cualquier problema que pueda surgir.

Las oportunidades regionales también cambian. Como es raro que las economías europeas estén todas fuertes al mismo tiempo, operar desde ocho sedes permite a nuestro equipo de Kartesia estar cerca de las oportunidades a medida que surgen. Cuando las tendencias más suaves de las fusiones y adquisiciones en el Reino Unido y Francia redujeron la oferta y, por tanto, aumentaron la competencia entre los prestamistas directos por los créditos de alta calidad, los entornos macroeconómicos más favorables del Benelux, España e Italia generaron un fuerte flujo de operaciones en esos países. Sean cuales sean los cambios que Kartesia pueda encontrar en Alemania a medio plazo, nuestros expertos están preparados.

"Con nuevas formas de participar en inversiones no cotizadas como el ELTIF europeo, ahora pueden participar tanto instituciones como particulares".

Kartesia es ágil no solo geográficamente, sino en todos los sectores y niveles de complejidad, desde la deuda senior hasta la estructura de capital, incluso en acciones. Nuestros especialistas en deuda privada creen que los productos híbridos pronto se convertirán en alternativas reales al capital riesgo, liberando valor y crecimiento para los empresarios que quieran financiar su crecimiento sin ceder el control de sus negocios.

No es casualidad que Kartesia forme parte de la familia Candriam. La gama de deuda privada de Kartesia también incluye estrategias de impacto, un conjunto de competencias que podemos ofrecer conjuntamente a toda nuestra gama de prestatarios y productos, a medida que crece en Europa la importancia de la sostenibilidad para todo tipo de empresas. Las PYME prestatarias de Kartesia están sintonizando tanto con los aspectos de creación de valor como con los de control de riesgos de la sostenibilidad. Sus clientes, a su vez, piden a estas PYME pruebas de impacto positivo cuando licitan para encargos y nuevos negocios. Como Kartesia se centra en el mercado medio bajo, los prestatarios no suelen ser lo bastante grandes como para tener la sofisticación o el presupuesto necesarios para dedicarles recursos. Mientras crecen y evolucionan, podemos ayudarles no sólo a mejorar su sostenibilidad, sino también a medirla mediante indicadores clave de rendimiento y a demostrar sus progresos a los clientes y a la comunidad financiera.

A pesar de algunos retos macroeconómicos evidentes en Europa, es probable que los gestores de deuda privada con una gama de productos variada y una amplia cobertura europea encuentren oportunidades y aumenten su ritmo de inversión a medio plazo. Durante la era de la rentabilidad cero y de los tipos más bajos durante más tiempo, los inversores se esforzaron por encontrar una rentabilidad absoluta, y muchas categorías de inversores se vieron empujados a un perfil de riesgo más elevado de lo que habrían preferido. La combinación de tipos absolutos más elevados, la evolución de la deuda privada y la capacidad de los gestores tanto para mantener los diferenciales como para abordar el riesgo directamente en los prestatarios más pequeños se suma a los rendimientos absolutos y al riesgo gestionado en este segmento. Con nuevas formas de participar en inversiones no cotizadas, como el fondo europeo ELTIF, ahora pueden hacerlo tanto instituciones como particulares. Junto con estos tipos básicos más elevados, Kartesia proyecta que un grupo más amplio de inversores puede encontrar ahora una rentabilidad neta no apalancada del 8-10%[2] en una cartera diversificada de préstamos sénior, una propuesta atractiva.

Todas las inversiones implican riesgos, incluido el riesgo de pérdida de capital. Los rendimientos no están garantizados, y no puede asegurarse que una cartera de préstamos privados consista íntegramente en préstamos preferentes, o que logre resultados comparables.

[1] Private Debt Investor, abril de 2023, El ascenso del mercado no patrocinado.

[2] FS Investments indica que el crédito a precios de mercado medios superior rendía un 10,15% a 25 de enero. La prima de rendimiento del crédito privado alcanza su nivel más alto en cuatro años. Consultado el 17 de marzo de 2025.

Obtenga información más rápidamente con un solo clic