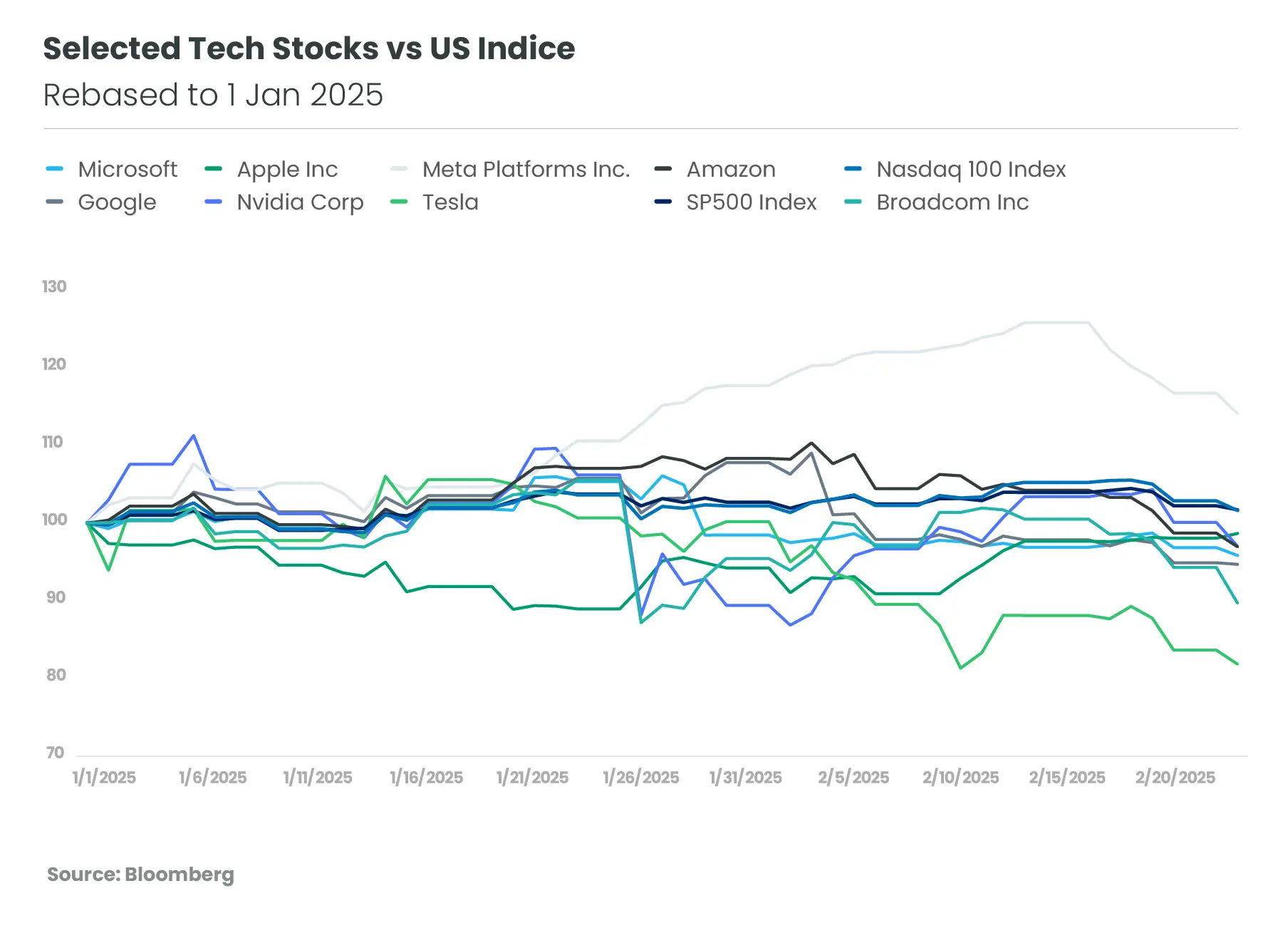

Durante la última década, las bolsas estadounidenses han dominado ampliamente al resto del mundo, gracias al fuerte impulso del sector tecnológico y a un entorno macroeconómico favorable. Paradójicamente, desde la elección de Donald Trump, esta tendencia se ha invertido y el mercado estadounidense parece haber perdido temporalmente este papel de liderazgo. A 25 de febrero de 2025, el Nasdaq 100 se mantiene muy cerca de su nivel de principios de año, mientras que todos los nombres de ",[1] excluida Meta, registran descensos. Las acciones de Tesla , con una caída superior al 20%,[2] ilustran el fin del "efecto Trump" en el mercado estadounidense.

En consecuencia, los inversores están reevaluando sus estrategias de inversión este año, centrándose de nuevo en la renta variable europea y en la de mercados emergentes como China. Esta tendencia se ve corroborada por un análisis de los flujos en enero de 2025, que muestra una clara ralentización de la inversión en renta variable estadounidense, especialmente en el sector tecnológico, en beneficio de Europa (con la excepción del Reino Unido). China también ha atraído inversores desde el anuncio de DeepSeek, con inversores extranjeros comprando valores tecnológicos chinos y abandonando la India.

Tras una fase de extremo pesimismo en el mercado europeo a raíz de las elecciones estadounidenses, la dinámica se ha invertido. La valoración de la renta variable europea es significativamente inferior a la de la estadounidense. La relación precio/beneficios ajustados por sectores en Europa es un 23% inferior a la de Estados Unidos, muy por encima de la brecha media histórica. Además, la diversificación de los mercados europeos contrasta con la fuerte concentración de los mercados estadounidenses en torno a los gigantes tecnológicos. Los mercados financieros europeos están ahora más repartidos entre los sectores financiero, industrial y de bienes de consumo. El contexto europeo sigue siendo frágil y vulnerable, tanto política como económicamente. Sin embargo, a corto plazo, el fin del conflicto en Ucrania, la estabilización de los precios de la energía y la relajación fiscal en Alemania son posibles sorpresas positivas que atraerán a los inversores. Apoyada por un BCE más acomodaticio, la economía europea también muestra signos de mejora, sobre todo en los sectores manufacturero y de la construcción, al tiempo que mejoran las condiciones crediticias.

A largo plazo, Estados Unidos sigue teniendo grandes ventajas. La innovación sigue siendo su principal motor, sobre todo en tecnología e inteligencia artificial, que ofrecen perspectivas de crecimiento a largo plazo. Las empresas estadounidenses destacan por su mayor rentabilidad que sus homólogas europeas, impulsadas por una mejor asignación del capital y un entorno económico más dinámico. Probablemente sea demasiado pronto para pedir el fin del excepcionalismo estadounidense. Esto se ve reforzado por el hecho de que los riesgos geopolíticos y económicos dependen en gran medida de las decisiones políticas estadounidenses, frente a las cuales los mercados bursátiles parecen ser el principal baluarte por el momento.

En este contexto, recomendamos una estrategia de inversión más equilibrada: entre elmercado estadounidense y el europeo. Esta diversificación debería permitirnos gestionar mejor los riesgos y aprovechar las oportunidades específicas de cada región. Hemos aumentado nuestra exposición a la renta variable europea, sobre todo en sectores infravalorados como el financiero, industrial y en empresas alemanas de mediana capitalización. Sin embargo, mantenemos nuestra asignación a renta variable estadounidense, que sigue siendo necesaria debido a sus ventajas estructurales.

todos los datos a 24.02.2025.

[1] Definido como Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla. Fuente de la definición: US News, 7 de enero de 2025.

[2] "El rendimiento de Tesla se menciona aquí sólo con fines ilustrativos y no debe considerarse una recomendación de inversión ni un indicador de futuras tendencias del mercado"