¿Podemos encontrar oportunidades de inversión en el laberinto de la estructura de capital?

Introducción

Regímenes reguladores conflictivos o en competencia a ambos lados del Atlántico, un entorno de tipos cambiante con los bancos centrales en modo relajación, y la consolidación son las nuevas tendencias a seguir en el sector bancario europeo de cara a 2025. Seleccione con cuidado y vigile las emisiones.

Tres retos en 2025: Basilea IV, tipos y riesgos de descarbonización en curso

Hay muchas piezas cambiantes del paisaje bancario. La regulación está en entredicho, los beneficios pueden estar bajo presión, pero una modesta buena noticia es que los bancos están tomando conciencia del riesgo de la exposición al carbono. Dado que los fundamentales de los bancos son sólidos hasta ahora y que la renta variable bancaria se ha comportado bien, pueden encontrarse algunas oportunidades en la parte baja de la estructura de capital de la deuda.

¿Basilea IV, o no?

Empezando por la reciente elección de Donald Trump puede crear cierta esperanza de desregulación, sobre todo en Estados Unidos. ("Esperanza", por supuesto, depende de la opinión de cada uno sobre el beneficio a corto plazo frente al riesgo a medio plazo). Esto puede empujar a otros reguladores europeos a reconsiderar sus estructuras, en un esfuerzo por mantener la competitividad en sus propias regiones. Ya se ha hablado de reducir la información exigida en los folletos de las OPI en el Reino Unido.

El elefante en la habitación, la aplicación de Basilea IV, debe comenzar en 2025 y estar plenamente implantada en 2033. Si EE.UU. decidiera no adoptar este conjunto de normas en su totalidad, los bancos estadounidenses de importancia sistémica mundial evitarían la carga adicional del 9% sobre sus activos ponderados por riesgo, y tendrían libertad para distribuir más capital a los accionistas. Otro posible debilitamiento de la regulación, la posible dilución de la Revisión Fundamental de la Cartera de Negociación, podría aumentar la ventaja competitiva de los bancos corporativos y de inversión europeos.

Queda por ver hasta qué punto los reguladores están dispuestos a aligerar la normativa menos de dos años después de la crisis de los bancos regionales estadounidenses que desencadenó la caída de Credit Suisse. Esperamos que el BCE mantenga una postura estricta que cree condiciones desiguales para los bancos centrales europeos.

¿Reducción de tipos?

La principal amenaza para la inversión bancaria para 2025 es el ciclo de tipos, con el BCE embarcado en recortes de tipos para acercar los tipos de interés al 2% a finales de 2025, especialmente tras las cifras de los PMI de noviembre. Estimamos que cada recorte de tipos de 50 puntos básicos podría reducir los ingresos netos por intereses en un 3% para el sector bancario europeo, y reducir los beneficios netos en un 5%. Aunque las expectativas del mercado en cuanto a los tipos están bajando, algunos objetivos de gestión son cada vez menos realistas, como ha señalado recientemente el Consejero Delegado de Unicredit, Andrea Orcel.[1]

ESG - ¿Objetivos de descarbonización de los bancos?

Uno de los riesgos más acuciantes y materiales, tanto a corto como a largo plazo, son los objetivos de descarbonización de los bancos. Un análisis detallado de la Alianza Bancaria Net Zero (NZBA), convocada por la ONU, determinó que entre los 30 mayores bancos, la mayoría de los objetivos de descarbonización existentes son irrelevantes: es improbable que logren la rápida reducción de emisiones que necesita la economía y deben ser rediseñados.

En concreto, los objetivos actuales basados en las emisiones financiadas (procedentes de los préstamos) y facilitadas (procedentes de las actividades de los mercados de capitales) se basan en ratios, en lugar de en límites máximos. Consideremos un objetivo de intensidad energética de un banco estadounidense que abarque el petróleo, el gas y las energías limpias. Este cálculo puede realizarse aumentando la financiación de las energías limpias, sin reducir la del petróleo y el gas.

Aunque los bancos no están donde tienen que estar en materia de descarbonización, están abordando lentamente esta cuestión de riesgo material. Desde su lanzamiento en abril de 2021, los miembros de la Net Zero Banking Alliance se han más que triplicado, pasando de 43 a 144 bancos. Cuando un banco se adhiere a la NZBA, se compromete de forma independiente y voluntaria (no es una obligación reglamentaria) a realizar una transición en sus actividades de financiación para alinearse con las vías hacia un balance neto cero en 2050 a más tardar, y a establecer objetivos sectoriales intermedios para 2030 o antes para situarse en la senda hacia este objetivo[2]. Esto demuestra un interés creciente por adherirse a la Alianza, lo que indica que los bancos consideran que la transición hacia una financiación distinta de los combustibles fósiles es un objetivo material.

Además, los bancos están situando las inversiones más sostenibles en el centro de su estrategia, estableciendo objetivos de financiación verde para 2030 y publicando planes de transición. Sin embargo, esperamos que los bancos reduzcan su exposición a las industrias con altas emisiones y aumenten aún más su participación en la financiación verde.

Los pocos bancos que podrían abandonar la Alianza en 2025 lo harán probablemente por no alcanzar los hitos fijados por el grupo, no por presiones políticas. Aunque puede que sigamos viendo "greenhushing" en EE.UU., los bancos conscientes del riesgo no cambiarán su estrategia sólo por la nueva administración.

Encontrar la parte adecuada de la estructura de capital bancario para 2025

Aunque el ángulo regulador, el entorno macroeconómico y los objetivos de descarbonización pueden plantear dudas, los fundamentales de la banca son son sólidos, con niveles de rentabilidad históricamente altos, ratios de solvencia en mejora, legados de calidad crediticia bien controlados y una fuerte liquidez. Y los bancos por fin están situando las inversiones más sostenibles en el centro de su estrategia. La reciente temporada de beneficios ha arrojado resultados sólidos, pero la atención se está desplazando hacia el crecimiento, los ingresos por comisiones y la consolidación.

En este escenario, ¿cuáles son las oportunidades en la estructura de capital?

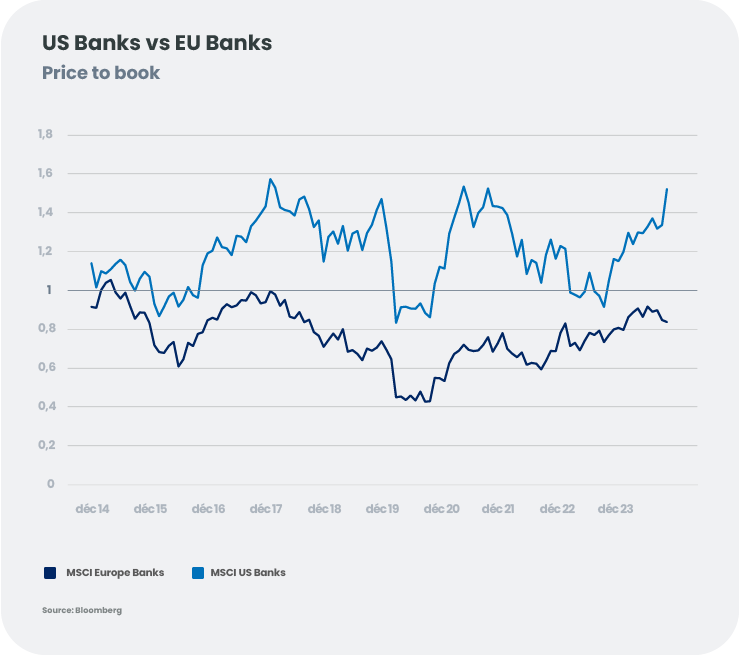

Renta variable: ¿Ya están llenos?

Los precios de las acciones ya han subido con fuerza a medida que la renta variable de los bancos europeos registraba otro sólido rendimiento en 2024 (según se desprende de los ratios precio/valor contable del gráfico). Es probable que el ciclo de tipos dificulte el impulso de los beneficios y, aunque la calidad del crédito sigue siendo sólida, podría deteriorarse rápidamente a medida que la economía se ralentice. Hay que tener en cuenta el carácter cíclico y el apalancamiento de la banca.

Como dato positivo, la consolidación está subiendo. En los últimos meses, BBVA lanzó una oferta sobre Banco Sabadell en España, Unicredit adquirió una participación del 20% en Commerzbank, y BPM se hizo con una participación del 9% en Banca dei Monte Paschi di Sienna. Unicredit (de nuevo) lanza finalmente una oferta sobre BPM, mientras que Eurobank compra las minorías de Hellenic Bank of Cyprus. Esto debería beneficiar a los inversores al obligar a los directivos a una mayor disciplina en la fijación de precios, la eficiencia y la asignación de capital. Sin embargo, Europa sigue siendo un mercado fragmentado y la consolidación transfronteriza se ve frenada por la ausencia de un mercado bancario común y por la resistencia política en los mercados nacionales.

Además, el sector no sería totalmente inmune durante los episodios de volatilidad. Las turbulencias políticas y económicas en algunas jurisdicciones podrían desencadenar el retorno de un nexo banco-soberano, con países periféricos como España o Italia potencialmente mejor situados que los países europeos históricamente centrales (Francia o Alemania).

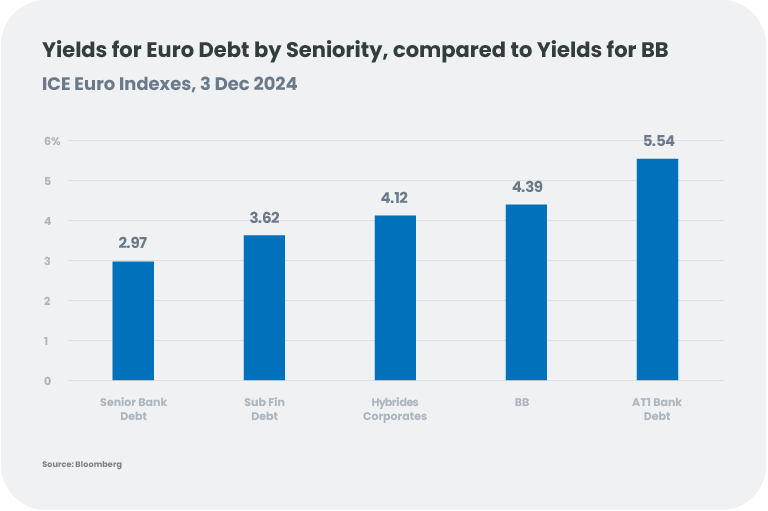

Deuda bancaria: ¿Superior o subordinada?

Las valoraciones comprimidas de la deuda bancaria sugieren que es más probable que el rendimiento proceda del carry que del estrechamiento de los diferenciales, en toda la estructura de capital. Pero la deuda subordinada bancaria (Additional Tier 1 y, en menor medida, Tier 2) puede ofrecer selectivamente rendimientos atractivos, no sólo frente a la deuda preferente, sino también en comparación con otros activos de mayor riesgo, como el high yield BB y las sociedades híbridas.

Elegir el tema adecuado

Apoyados por unos ratios de capital sólidos y una calidad de los activos razonablemente fuerte, creemos que pueden encontrarse algunas oportunidades selectivas en la parte baja de la estructura de capital de la deuda. Los instrumentos de deuda AT1 y Tier 2 ofrecen un rendimiento cercano al High yield BB pero son emitidos por bancos con calificación media A. Teniendo en cuenta los ratios de solvencia actuales, los bancos están efectivamente lejos del punto de no viabilidad que desencadenaría el riesgo de absorción y el potencial cambio de cupón. La buena trayectoria de las emisiones de AT1 y el ejercicio de gestión del pasivo nos reconfortan en el sentido de que los bancos seguirán realizando emisiones, pero la selección de los emisores sigue siendo fundamental. Mantenemos nuestra preferencia por los campeones nacionales y, en general, por los nombres de mayor calidad.

[1] Comentario realizado durante la conferencia telefónica del 25 de noviembre de 2024 "Adquisición de BPM".

[2] Estos objetivos intermedios deben cubrir todos o una mayoría sustancial de nueve sectores intensivos en carbono.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsignación de activos en 2025: entre el optimismo y la incertidumbre

El crecimiento global continúa pero de manera desigual. Si bien la actividad es sólida en Estados Unidos, la zona del euro está luchando por avanzar y China sufre un consumo lento. Las tensiones geopolíticas y la creciente incertidumbre política en varios países corren el riesgo de acentuar estas divergencias en 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONES Y ADQUISICIONES: ¿Triple tendencia para 2025?

A medida que nos acercamos a 2025, los astros parecen alinearse para una reactivación de las fusiones y adquisiciones, creando un entorno fértil para los inversores en busca de nuevas oportunidades. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: ¿el canto del cisne para la acción climática mundial?

2024 concluyó como otro annus horribilis para la acción climática, con la COP29 soplando "aire caliente", reforzadas tensiones geopolíticas eclipsando la crisis climática y la reelección de Donald Trump en los EE. UU. Solo nos quedan un par de años antes de agotar la totalidad del presupuesto de carbono de +1.5°C. ¿Cómo afectarán a la transición los recientes cambios políticos y las tensiones geopolíticas mundiales? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China ready for another Trump fight?

With Donald Trump returning to the White House in 2025, his second term is likely to see a resurgence of tariffs and export restrictions among other things, raising concerns about China's ability to withstand a resurgence of 'America First' policies. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisPruebe una taza de té de Texas: El petróleo como elemento diversificador

Con el regreso de Donald Trump a la Casa Blanca, su agenda política podría hacer temblar el mercado mundial del petróleo. Se espera que sus guerras comerciales y su postura ante la inmigración alimenten la inflación, mientras que su compromiso con la desregulación y con el aumento de la producción de petróleo estadounidense plantean nuevos retos para los precios del crudo. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

El rompecabezas bancario europeo de 2025: Riesgos, beneficios y regulación

¿Podemos encontrar oportunidades de inversión en el laberinto de la estructura de capital? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hola ChatGPT: ¿Seguirá la IA sorprendiendo al mundo?

Si se espera que los inversores sean precoces en la detección de tendencias futuras, nuestra comunidad piensa sin duda que la IA es el futuro. ¿Continuarán las sorpresas? Para ayudar a formar la respuesta de ChatGPT, analizamos los ingresos tangibles que han surgido hasta ahora, y consideramos el "punto dulce", los "subcampeones" y los "demasiado pronto". -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025¿Un nuevo amanecer para el sector inmobiliario europeo? El camino hacia la recuperación

Aunque la relajación de la presión sobre los tipos de interés puede suponer cierto alivio para el mercado inmobiliario europeo, persisten algunos retos, por lo que la selectividad es crucial para navegar en el incierto entorno actual.