El año 2024 termina con grandes disparidades económicas entre regiones. ¿Qué clases de activos favorecer de cara a 2025?

El crecimiento global continúa pero de manera desigual. Si bien la actividad es sólida en Estados Unidos, la zona del euro está luchando por avanzar y China sufre un consumo lento. Las tensiones geopolíticas y la creciente incertidumbre política en varios países corren el riesgo de acentuar estas divergencias en 2025. La rentabilidad de las acciones en 2024 ya ha reflejado en gran medida estas diferencias de crecimiento entre zonas, y los inversores han tenido tiempo de posicionarse en esta dirección. El año 2024 termina con una sensación cercana a la euforia en el mercado americano, y la infra ponderación en las acciones europeas o emergentes sigue siendo muy fuerte. Éste es todo el desafío de 2025: parece difícil ir en contra de estas tendencias antes de saber más sobre las políticas de Donald Trump y, sin embargo, las oportunidades podrían encontrarse en activos que hoy parecen demasiado débiles o arriesgados.

Nuestra asignación de activos a principios de 2025

Nuestra asignación de activos a principios de 2025 se basa en el supuesto de un aterrizaje suave del crecimiento global. Los principales bancos centrales han entrado en un nuevo ciclo de flexibilización monetaria y harán lo necesario para apoyar la actividad. Por su parte, China está acumulando medidas y ha enviado una fuerte señal: las autoridades quieren acercarse a su objetivo de crecimiento del 5%. El mayor riesgo en este escenario es la llegada de Donald Trump a la Casa Blanca en enero porque todavía no está claro, entre sus muchas promesas de campaña –aranceles aduaneros, inmigración, recortes de impuestos y desregulación– cuáles se cumplirán realmente. Una versión " dura " en términos de política migratoria y aranceles aduaneros (escenario " Trump duro ") podría descarrilar estas perspectivas favorables e implicaría crecimiento global más débil e inflación más alta. Por el contrario, una versión más moderada de su política no pondría seriamente en duda nuestras previsiones generales de crecimiento e inflación.

Positivo en acciones

En este contexto, nuestra asignación sigue siendo positiva en acciones en comparación con los bonos. Seguimos sobre ponderados en acciones estadounidenses. Aunque el desempeño y la valoración del mercado estadounidense ya incluyen un cierto optimismo tras la victoria de Donald Trump, la trayectoria de crecimiento de la economía y los beneficios de las empresas estadounidenses es mucho más fuerte y resistente que la de otros países desarrollados. Sin embargo, adoptamos un sesgo más favorable a las pequeñas y medianas empresas, a los valores cíclicos como los industriales y a los financieros, que deberían beneficiarse prioritariamente de la política de Donald Trump considerada " reflacionaria " y favorable al mercado interno. mercado. Nos mantenemos neutrales en materia de tecnología, cuyas valoraciones dejan poco margen para más sorpresas positivas a pesar del fuerte impulso de los beneficios. En este sector tenemos preferencia por " software y servicios " sobre los semiconductores.

Estamos infra ponderados en acciones europeas que tienen perspectivas de crecimiento de beneficios limitadas. La desconfianza de los inversores es muy fuerte en la región. La brecha en inversión y aumento de productividad en comparación con Estados Unidos no hace más que crecer y la situación política en Francia y Alemania se está estancando en divisiones partidistas. Un nivel de valoración atractivo no será suficiente para garantizar el retorno de los inversores. Europa tendrá que poder mostrar mejores perspectivas de crecimiento, Alemania tendrá que relajar su " freno de deuda " y las tensiones comerciales con Estados Unidos tendrán que gestionarse bien... lo cual es posible, pero está lejos de ser seguro. Fuera de Estados Unidos, nuestra preferencia es más por los mercados emergentes: sus valoraciones son muy atractivas y están penalizadas por el nivel de los tipos americanos y la fortaleza del dólar. La imposición de aranceles aduaneros estadounidenses constituye hoy el principal riesgo para la región. Sin embargo, los primeros nombramientos y anuncios de Trump parecen demostrar un deseo de negociar en lugar de entrar en una verdadera guerra comercial, que tendría consecuencias perjudiciales para el crecimiento y la inflación en Estados Unidos. Los sucesivos anuncios del gobierno chino deberían ayudar a estabilizar la situación económica del país y serían beneficiosos para toda la región. También somos neutrales con respecto a Japón.

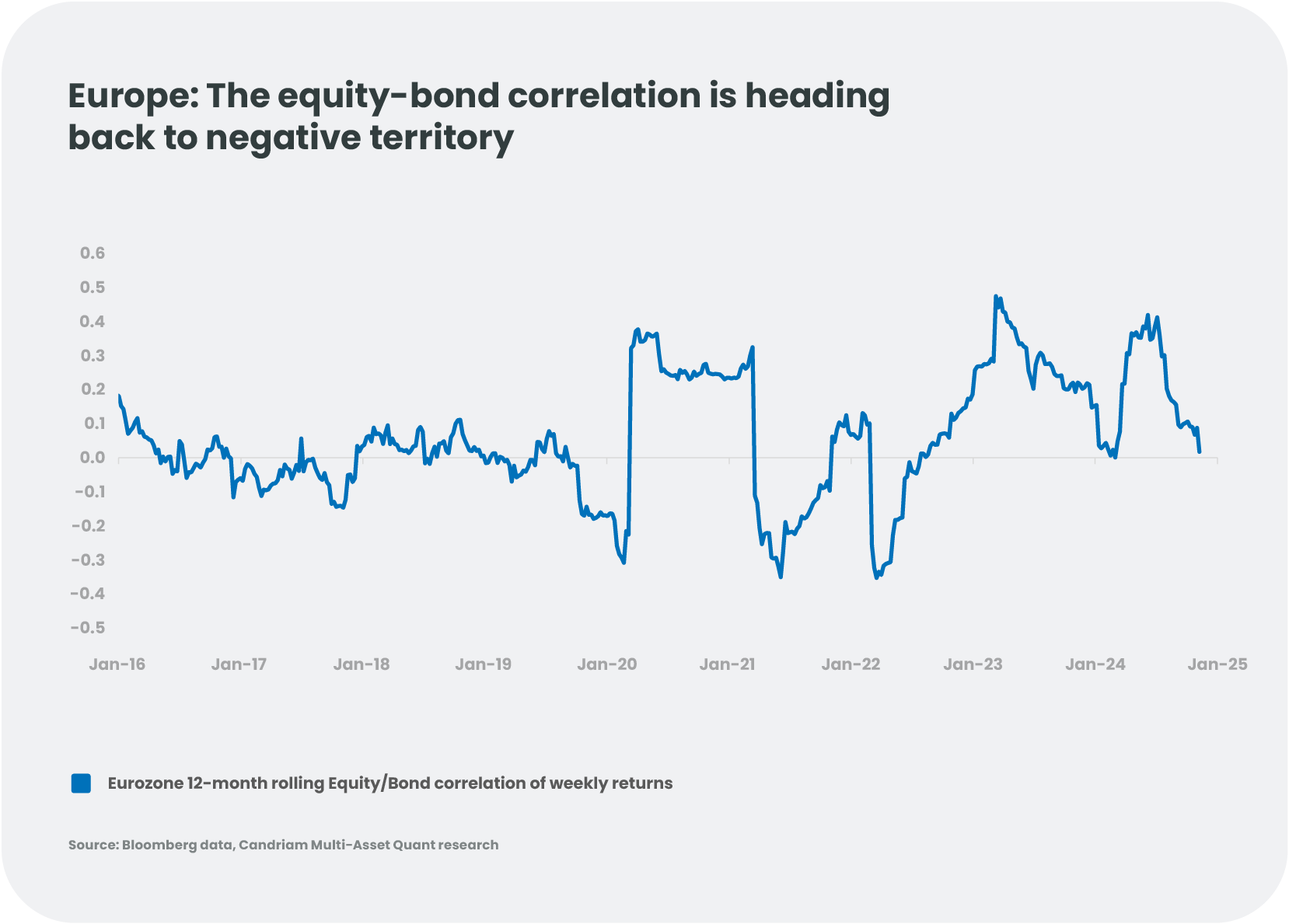

Positivo para los bonos gubernamentales europeos, negativo para los de Estados Unidos

Estamos larga de duración en bonos alemanes en Europa. Las previsiones de crecimiento son débiles para 2025 y el BCE recortará aún más los tipos si es necesario. Mantener bonos gubernamentales sin riesgo también puede tener la ventaja de proteger una cartera diversificada contra cualquier decepción en el nivel de crecimiento, ya que las acciones y los bonos vuelven a tener una correlación negativa en Europa en un contexto de desinflación. Por otro lado, seguimos cautelosos con la deuda francesa, a la espera de un acuerdo sobre un nuevo presupuesto para 2025, y preferimos ciertos países como España, donde el crecimiento sigue siendo vigoroso. Por el contrario, somos negativos en cuanto a la duración estadounidense. Aunque los tipos americanos se han estabilizado desde la elección de Donald Trump, el riesgo sigue aumentando, dependiendo de las medidas que realmente aplique el nuevo presidente. Se espera que persista la brecha entre las políticas monetarias de Estados Unidos y Europa. Una posición negativa en la duración de EE. UU. también ayuda a proteger una cartera diversificada contra el riesgo de un " Trump duro " y un deslizamiento al alza en las expectativas de inflación.

En materia de crédito, mostramos preferencia por el crédito europeo.

Los spreads se redujeron considerablemente en 2024 y ahora están alcanzando un nivel históricamente bajo para crédito de grado de inversión y alta eficiencia. En Estados Unidos en particular, estos niveles hacen que el riesgo sea asimétrico, especialmente en el caso del alto rendimiento. De hecho, los diferenciales actuales son compatibles con una tasa de incumplimiento implícita del 2%[1], mucho más baja que las tasas de incumplimiento actuales del 4-5%[2]. En ausencia de una recesión, el riesgo de un fuerte aumento de los diferenciales es limitado, pero también lo es la posibilidad de un mayor ajuste. Estamos a favor por lo tanto del crédito europeo, que se beneficia de un entorno de tipos más favorable y de niveles de diferenciales generalmente más altos que en Estados Unidos. En cuanto a la deuda emergente, sus niveles de diferenciales parecen más atractivos, pero su desempeño, particularmente en monedas locales, seguirá dependiendo en gran medida de las decisiones políticas estadounidenses (cambios en las tasas estadounidenses, el dólar, impacto en el crecimiento de posibles derechos de aduana).

La evolución de las divisas en el centro de las negociaciones comerciales

El dólar estadounidense se ha apreciado un 5 % este año frente al euro, pero en última instancia se mantiene en un rango de 1,05-1,12 desde principios de 2023[3]. Mientras Donald Trump pide un dólar débil para fortalecer la competitividad de las empresas estadounidenses, los ejes políticos que defendió durante su campaña son optimistas para el dólar. Esta paradoja podría limitar la potencial apreciación del dólar. Las divisas estarán en el centro de las negociaciones comerciales con los principales socios de Estados Unidos. Este es particularmente el caso del yuan, que actualmente está cerca de sus puntos más bajos pero podría apreciarse si la economía china se recupera y surgen compromisos con Estados Unidos a nivel comercial. El yen también podría apreciarse con la estabilización del dólar.

¿Qué elementos de diversificación favorecer?

Seguimos siendo positivos con respecto al oro, que se ha visto afectado en parte por el arbitraje que favorece a las criptomonedas desde la elección de Donald Trump y se ve penalizado por la fortaleza del dólar y el aumento de los tipos reales estadounidenses. Sin embargo, a largo plazo, el oro conserva su papel de diversificación y protección en la asignación de activos. La demanda subyacente de muchos bancos centrales sigue siendo fuerte frente a la limitada producción y acumulación anual de oro. Cualquier debilidad de los precios es una oportunidad para que fortalezcamos nuestra exposición a los metales preciosos.

Ciertas estrategias alternativas también podrían incluirse en una asignación de activos en 2025: estrategias “ neutrales al mercado ”, con el objetivo de beneficiarse de una "mayor volatilidad y dispersión limitando al mismo tiempo el riesgo de exposición directa al mercado, o « arbitraje de riesgo » para beneficiarse de una renovación de la actividad de Fusiones y adquisiciones en Estados Unidos.

Conclusión

Cada año una incertidumbre arrasa con otra. El contexto económico finalmente se ha normalizado con un aterrizaje suave del crecimiento económico general y una inflación fuera de una zona peligrosa para la estabilidad económica. La elección de Donald Trump genera nuevas incertidumbres y nuevos riesgos, tanto económicos como políticos. Sin embargo, los mercados financieros, a los que Trump parece especialmente sensible, podrían desempeñar el papel de salvaguardia contra decisiones demasiado extremas... ¡lo que podría tranquilizar a los inversores sobre la dirección de los mercados en 2025!

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsignación de activos en 2025: entre el optimismo y la incertidumbre

El crecimiento global continúa pero de manera desigual. Si bien la actividad es sólida en Estados Unidos, la zona del euro está luchando por avanzar y China sufre un consumo lento. Las tensiones geopolíticas y la creciente incertidumbre política en varios países corren el riesgo de acentuar estas divergencias en 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONES Y ADQUISICIONES: ¿Triple tendencia para 2025?

A medida que nos acercamos a 2025, los astros parecen alinearse para una reactivación de las fusiones y adquisiciones, creando un entorno fértil para los inversores en busca de nuevas oportunidades. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: ¿el canto del cisne para la acción climática mundial?

2024 concluyó como otro annus horribilis para la acción climática, con la COP29 soplando "aire caliente", reforzadas tensiones geopolíticas eclipsando la crisis climática y la reelección de Donald Trump en los EE. UU. Solo nos quedan un par de años antes de agotar la totalidad del presupuesto de carbono de +1.5°C. ¿Cómo afectarán a la transición los recientes cambios políticos y las tensiones geopolíticas mundiales? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China ready for another Trump fight?

With Donald Trump returning to the White House in 2025, his second term is likely to see a resurgence of tariffs and export restrictions among other things, raising concerns about China's ability to withstand a resurgence of 'America First' policies. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisPruebe una taza de té de Texas: El petróleo como elemento diversificador

Con el regreso de Donald Trump a la Casa Blanca, su agenda política podría hacer temblar el mercado mundial del petróleo. Se espera que sus guerras comerciales y su postura ante la inmigración alimenten la inflación, mientras que su compromiso con la desregulación y con el aumento de la producción de petróleo estadounidense plantean nuevos retos para los precios del crudo. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025El rompecabezas bancario europeo de 2025: Riesgos, beneficios y regulación

¿Podemos encontrar oportunidades de inversión en el laberinto de la estructura de capital? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hola ChatGPT: ¿Seguirá la IA sorprendiendo al mundo?

Si se espera que los inversores sean precoces en la detección de tendencias futuras, nuestra comunidad piensa sin duda que la IA es el futuro. ¿Continuarán las sorpresas? Para ayudar a formar la respuesta de ChatGPT, analizamos los ingresos tangibles que han surgido hasta ahora, y consideramos el "punto dulce", los "subcampeones" y los "demasiado pronto". -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025¿Un nuevo amanecer para el sector inmobiliario europeo? El camino hacia la recuperación

Aunque la relajación de la presión sobre los tipos de interés puede suponer cierto alivio para el mercado inmobiliario europeo, persisten algunos retos, por lo que la selectividad es crucial para navegar en el incierto entorno actual.