La elección de Donald Trump, unida al control del Partido Republicano de ambas cámaras del Congreso, ha dado lugar a un nuevo panorama político en Estados Unidos. Qué decisiones clave debe tomar la nueva administración? ¿Qué impacto tendrán estas decisiones en el entorno macroeconómico, los mercados financieros y los inversores?

Para explorar estas cuestiones, nos complace presentar las opiniones de Florence Pisani, Economista Jefe, y Emile Gagna, Economista. También les invitamos a escuchar la perspectiva de Lauren Goodwill, Estratega Jefe de Mercado en nuestra empresa matriz New York Life Investments, que ofrece su visión desde Estados Unidos.

Episode 5

17/04/2025

Only available in English

In these weeks of rapid change, events continue to push the US Federal Reserve’s two mandates, growth and inflation, in opposite directions. Tariffs have just increased the diverging pressures, and on 16 April, Fed Chairman Jay Powell admitted this publicly. The US view consensus seems to be that the Fed will cut rates to protect growth. But will Powell find it difficult for the Fed to cut rates with inflation this high, barring a dire recession? Meanwhile, the ECB is likely to find it easier to implement cuts.

Adding to the uncertainty in the US, as we enter the first quarter earnings reporting season, companies are providing either conditional earnings guidance or none at all. With US investors overweight their domestic holdings, we encourage them to increase European holdings.

17/04/2025 - US Chronicles: Up With Events

Episode 4

24/03/2025

Only available in English

The outlook may be shrouded in fog, but some large shapes are visible in the fog. Investors can use these longer-term shapes to make their way through the markets today. The US Fed is plagued by reconciling higher inflation and lower growth? Build resiliency into your portfolio, consider inflation-aware assets, and incorporate the crowing capital-intensity of digital and energy infrastructure into your investment allocations.

20/03/2025 - Clarifying the Known Unknowns

Episode 3

13/03/2025

Only available in English

Over the past few weeks, Europe took some big steps forward, with positive talks between Ukraine and Russia and Germany's plans for increased spending. In the last three months, the MSCI Europe index largely outperforms S&P 500. But there are still some major hurdles, like high energy prices and trade tensions. That said, the ECB’s accommodative policies and Germany’s potential fiscal stimulus could provide a tailwind. While it’s not a game-changer, it could act as an insurance policy against further economic damage. US investors, who are often underweight international stocks, may want to consider rebalancing their portfolios to include more European equities.

Host Lauren Goodwin, Chief Market Strategist at our parent company New York Life Investments, is joined by Emile Gagna, Deputy Head of Economic Research, to discuss the latest policy announcements in Europe and the economic outlook.

Episodio 2 - "La agenda presupuestaria" [1]

06/03/2025

Este segundo artículo de nuestra serie "La política económica de Trump" está dedicado a la agenda presupuestaria del presidente. Donald Trump ha prometido una reforma profunda del estado y un recorte de impuestos. ¿Qué está en juego en los debates presupuestarios que acaban de comenzar? ¿Cómo piensa financiar el Gobierno su costoso programa de recortes fiscales?

El proceso presupuestario estadounidense es complejo, y varias cuestiones cobrarán protagonismo en las próximas semanas. Para evitar un cierre del Gobierno, el Congreso debe aprobar un presupuesto para el año fiscal 2025 (que comenzó en octubre de 2024), o al menos acordar votar una nueva "resolución continua" (la aprobada en diciembre del año pasado expira el 14 de marzo de 2025). Para evitar un impago técnico del Gobierno estadounidense, también habrá que elevar el techo de la deuda.

El proceso de "reconciliación presupuestaria”

Dada la marcada división política, el procedimiento de "reconciliación" es la única forma que tienen los republicanos de hacer avanzar la agenda del Presidente sin el apoyo de los demócratas. Evita el riesgo de obstrucción por parte de senadores demócratas que podrían tener la tentación de bloquear el proyecto de ley. Para poner fin a una obstrucción se requiere una supermayoría de tres quintos en el Senado (60 de 100 votos), una mayoría que los republicanos no tienen en la actualidad.

El proceso de "reconciliación" permite eludir el procedimiento de obstrucción y aprobar leyes con mayoría simple. Sin embargo, es complejo. La Comisión de Presupuestos del Senado o de la Cámara de Representantes da instrucciones a sus comisiones parlamentarias para que redacten proyectos de ley específicos (como financiación para reforzar la seguridad fronteriza, reducir impuestos, etc.). A continuación, combina estos proyectos en uno o varios textos -de ahí el nombre de "Reconciliación"- que, en última instancia, deben ser adoptados en los mismos términos por ambas cámaras. Sin embargo, el Congreso sólo puede recurrir a la "Reconciliación" una vez por "asunto importante" (gasto, impuestos o techo de la deuda) y por año fiscal. Es importante señalar que las medidas propuestas en estos textos deben tener un impacto presupuestario, pero no deben empeorar el equilibrio presupuestario más allá del periodo de conciliación (generalmente de cinco a nueve años), ni afectar al sistema de Seguridad Social (es decir, el primer pilar de la jubilación en Estados Unidos).

¿Una o dos leyes presupuestarias?

Los senadores republicanos son partidarios de un planteamiento en dos fases: votando un primer proyecto de ley que incluiría 340.000 millones de dólares en gasto adicional a lo largo de cuatro años (incluidos 150.000 millones en aumento del gasto militar y 175.000 millones para seguridad fronteriza), financiado en su totalidad con recortes en otros gastos, antes de un segundo proyecto de ley que haría permanentes los recortes fiscales de la TCJA [2].

La Cámara de Representantes, y Donald Trump, defienden una estrategia diferente y quieren votar un único gran proyecto de ley presupuestaria. La resolución propuesta por la Cámara abarca un periodo de nueve años e incluye 4,5 billones de dólares en recortes fiscales, 300.000 millones en gastos adicionales para seguridad fronteriza, defensa y justicia, y 2 billones en recortes de gastos, centrados en gran medida en programas para los más desfavorecidos: En el periodo 2025-2034, el déficit aumentaría en 3,4 billones de dólares. También incluye un aumento de 4 billones de dólares del techo de la deuda.

Este proyecto ha superado un primer trámite al ser votado por escaso margen (217 votos a favor y 215 en contra) el 25 de febrero en la Cámara de Representantes. El proceso de "Reconciliación" comenzará ahora en la Cámara: Los representantes tendrán que ponerse de acuerdo sobre la naturaleza exacta de los recortes de gastos y de impuestos. Para que el proyecto llegue al Despacho Oval y sea firmado por el Presidente, el Senado también tendrá que votar el mismo texto. De lo contrario, habrá que llegar a un compromiso entre las dos cámaras. Así pues, el "gran y hermoso proyecto de ley" deseado por el Presidente está aún lejos de ser adoptado.

¿Un presupuesto que limita el crecimiento?

La propuesta presupuestaria de la Cámara de Representantes, que parece ganar adeptos hoy, es actualmente bastante restrictiva para el crecimiento. Los recortes fiscales previstos no apoyarán la actividad, ya que amplían principalmente los aplicados durante el primer mandato de Donald Trump (TCJA); la reducción del gasto es, en cambio, un factor que puede lastrar el crecimiento económico. Durante el primer año, estimamos que este presupuesto reduciría el crecimiento del PIB en 0,4 puntos porcentuales. Por supuesto, los republicanos pueden "jugar" con las reglas presupuestarias, por ejemplo, prorrogando los recortes fiscales durante sólo ocho años y utilizando el dinero así "ahorrado" al final del periodo para permitir a Donald Trump mantener algunas de sus promesas electorales en favor de la clase media (no gravar las propinas y las horas extraordinarias...).

Sin embargo, este no es el único efecto del Presupuesto sobre el crecimiento. A pesar de carecer de autoridad formal, el DOGE (Departamento de Eficiencia Gubernamental) promete un ahorro aún mayor: 2 billones de dólares... ¡en sólo 18 meses! En su página web ya se afirman más de 65.000 millones de dólares de ahorro, aunque su origen es difícil de rastrear (sumando el valor de los más de 2.000 contratos que la entidad propone rescindir sólo se obtienen unos diez mil millones de dólares de ahorro).

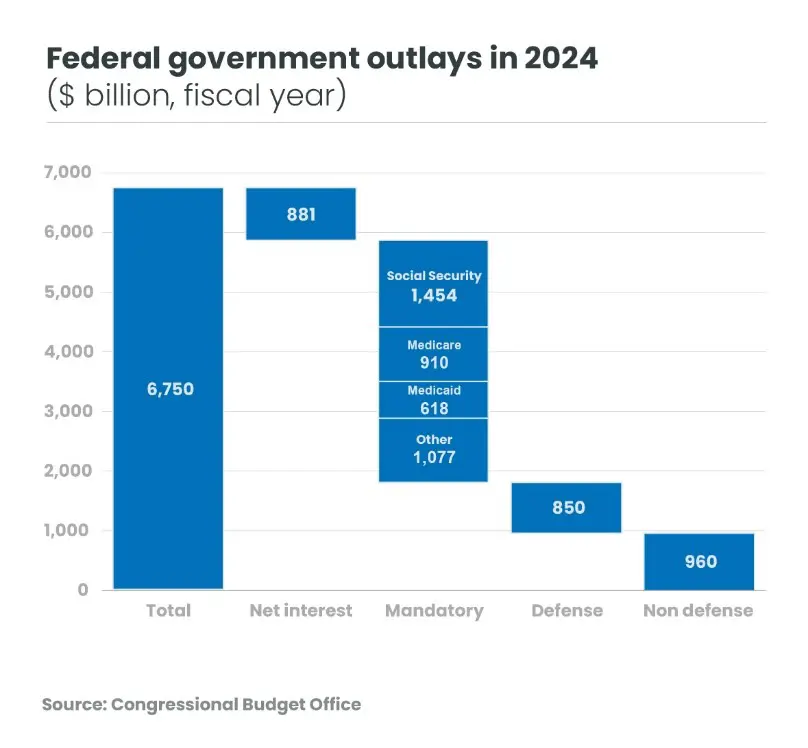

Dada la estructura del gasto federal, la promesa de Elon Musk parece poco realista: El Gobierno debe pagar los intereses de su deuda (casi 900.000 millones) y el Presidente ha anunciado que no tocará la Seguridad Social (1,5 billones) ni Medicare (910.000 millones). Recortar el gasto en defensa (850.000 millones de dólares) también sería impopular entre el electorado republicano. Esto deja 960.000 millones de dólares en gasto discrecional y 1,6 billones en diversos programas sociales (por ejemplo, Medicaid, cupones de alimentos y programas de nutrición infantil). Reducir estos gastos a más de la mitad en un año se antoja complicado.

La dificultad que tienen los representantes de la Cámara para ponerse de acuerdo sobre la naturaleza de los recortes presupuestarios de 2 billones de dólares en diez años dice mucho de la naturaleza caprichosa del objetivo del DOGE: En la propuesta presupuestaria de la Cámara de Representantes, 500.000 millones de dólares en recortes presupuestarios no han sido asignados a ninguna comisión parlamentaria, y los 1,5 billones restantes ya son objeto de animado debate entre los republicanos. Por ejemplo, algunos proponen que el Comité de Energía y Comercio -que se espera que ahorre 880.000 millones de dólares en diez años- haga profundos recortes en el programa Medicaid. Otros, entre ellos Donald Trump, quieren prescindir de este programa, que beneficia a 72 millones de estadounidenses.

Cualquiera que sea la evolución de las discusiones presupuestarias en el Congreso, la operación de desmantelamiento de la Administración, las amenazas de despido de funcionarios, etc., podrían lastrar la confianza de los hogares, ya mermada por la perspectiva de una subida de aranceles. Además de los debates presupuestarios, los mercados también seguirán de cerca los indicadores de confianza en las próximas semanas.

14/02/2025 - ¿Cuál es el objetivo final de la política arancelaria estadounidense?

Episodio 1 - Aranceles

14/02/2025

Seguir la política económica del presidente de Estados Unidos, Donald Trump, puede parecer difícil. America First Trade Policy, Securing Our Borders, Unleashing American Energy, Regulatory Freeze Pending Review, etc. En solo diez días, Trump firmó más órdenes ejecutivas que sus predecesores durante sus primeros ¡100 días! Detrás de esta avalancha de órdenes, la orientación de la política económica del Presidente sigue siendo clara. Trump está siguiendo las líneas generales del programa que esbozó durante su campaña electoral: Aumentar los aranceles, frenar la inmigración ilegal, reforma profunda del Estado, recortes fiscales, apoyo a los combustibles fósiles y desregulación en general. Hoy iniciamos una serie de "posts" que pretenden poner en perspectiva las consecuencias económicas de las decisiones tomadas por la nueva Administración. Este primer post está dedicado a la política arancelaria.

Los aranceles parecen ser el instrumento favorito de Donald Trump, sobre todo porque puede utilizarlos con mayor libertad. También es, al menos desde el punto de vista del Presidente, un instrumento que le permite alcanzar varios objetivos a la vez: reequilibrar el comercio exterior de Estados Unidos, encontrar nuevos ingresos para financiar el costoso programa de recortes fiscales que expira a finales de año, o incluso luchar contra el narcotráfico y la inmigración ilegal.

Anuncios iniciales

Invocando la International Emergency Economic Powers Act (IEEPA) de 1977, una ley federal que le otorga amplios poderes en caso de "emergencia nacional", Trump anunció ya el 2 de febrero que impondría aranceles del 25% a México y Canadá y del 10% a China. Hasta ahora, la IEEPA nunca había sido utilizada por un Presidente para imponer aranceles. En mayo de 2019, Trump ya blandió, en efecto, esta amenaza contra México. Unos meses más tarde dio marcha atrás, ya que finalmente se había alcanzado un acuerdo para frenar la entrada de inmigrantes en la frontera suroeste de Estados Unidos con México.

Pocos días después de amenazar a México y Canadá en 2025, el Presidente concedió una suspensión de un mes de la aplicación de aranceles a estos dos países, a cambio de concesiones destinadas a reforzar la seguridad fronteriza. Sin embargo, Trump decidió aumentar un 10% los aranceles a China, un incremento mucho más modesto, cabe señalar, que el 60% mencionado durante la campaña electoral. En perspectiva, este aumento sigue siendo por ahora relativamente contenido (el tipo arancelario medio sobre los productos importados por Estados Unidos pasará del 2,5% al 4%) y sus efectos sobre la inflación y el crecimiento estadounidense deberían ser escasos.

¿Cuáles son las repercusiones sobre el crecimiento?

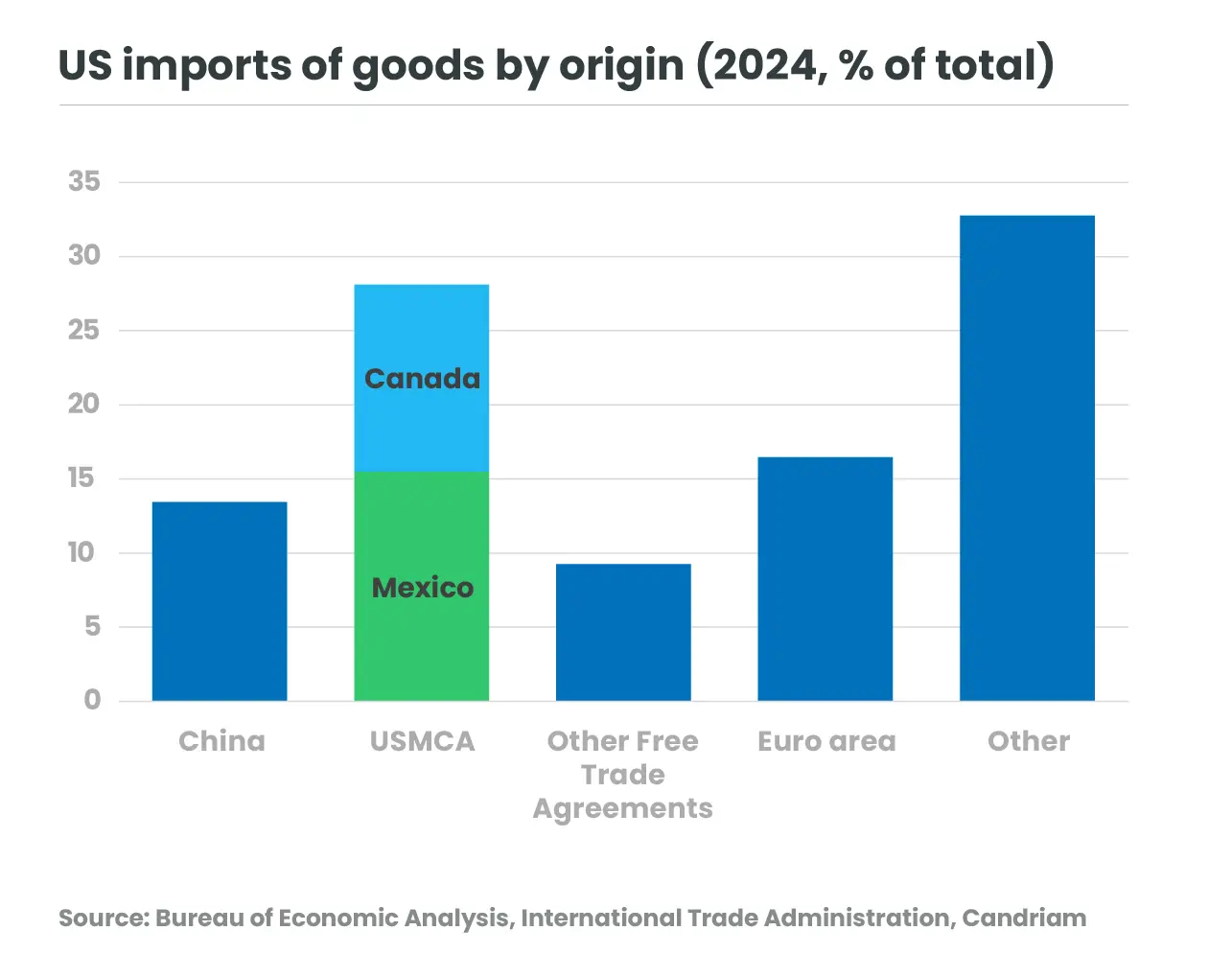

Sin embargo, si Trump pusiera en práctica su amenaza contra México y Canadá, las cosas cambiarían. Dado el peso de estos países en el comercio estadounidense, el tipo arancelario medio superaría el 10%, ¡un nivel que no se veía desde finales de los años treinta! La actividad en México y Canadá se vería seriamente ralentizada (una pérdida estimada, según Brookings[3], de un punto del PIB si los países no toman represalias y de tres puntos del PIB con una respuesta de represalia de la misma magnitud), en particular debido a la magnitud de su comercio con Estados Unidos.

Dado el tamaño de la economía estadounidense, el efecto sobre el crecimiento interno sería más moderado (una pérdida de 0,2 a 0,3 puntos del PIB). Sin embargo, se puede argumentar que este efecto está subestimado porque los modelos comerciales no tienen plenamente en cuenta la complejidad de la profunda integración económica de las tres economías. En el sector del automóvil, por ejemplo, no es raro que los productos crucen las fronteras varias veces: Si los fabricantes estadounidenses tuvieran que pagar aranceles del 25% cada vez que se abastecieran en México o Canadá, el precio de los coches aumentaría una media de 3.000 dólares[4].

Imponer aranceles a México y Canadá también iría en contra del objetivo de la administración Trump de desarrollar cadenas de suministro más seguras. También podría empujar a estos países a forjar otras asociaciones económicas con países que ahora se consideran más fiables que Estados Unidos. Paradójicamente, al socavar los recientes esfuerzos por deslocalizar las cadenas de suministro a la región americana, un aumento de los aranceles a México o Canadá podría incluso, a medio plazo, acabar beneficiando a... China!

¿Y ahora qué?

Por ahora, desde luego, el objetivo del Presidente parece ser obtener concesiones en la lucha contra el narcotráfico o la inmigración ilegal. Quizá se trate también de prepararse para una renegociación de los términos del acuerdo de libre comercio USMCA[5] más favorable a Estados Unidos. Por tanto, no es ni mucho menos seguro que Trump imponga aranceles a todas las importaciones de los socios históricos de Estados Unidos. El 10 de febrero Trump ha anunciado aranceles del 25% sobre el acero y aluminio[6] (alrededor de 2. 5% de las importaciones totales de EE.UU. en 2024), ¡un aumento que afectará primero a Canadá y México!

Las declaraciones de campaña y la orden ejecutiva America First Trade Policy firmada el 20 de enero - el día de su toma de posesión - sugieren, sin embargo, que Donald Trump no se detendrá ahí en términos de política arancelaria. El 1 de abril, recibirá informes que le permitirán actuar utilizando la Sección 232 de la Trade Expansion Act de 1962 o la Sección 301 de la Trade Act de 1974 para extender sus amenazas a otros países... ¡Europa, por ejemplo, a la que Donald Trump ya ha calificado de "desastre comercial"!

To be continued…..

Actualización - Día de la Liberación de Estados Unidos

Como era de esperar, el "Día de la Liberación" ha traído consigo una serie de nuevas tarifas arancelarias.

[1] D. Trump: « One, Big Beautiful Bill »

[2] Ley de recortes fiscales y empleo, 2018, también llamada "recortes fiscales de Trump".

[3] Los aranceles del 25% de Trump a Canadá y México serán un golpe para las 3 economías

[4] Eric Levitz (2025), "¿Se acabó la guerra comercial de Trump con México y Canadá? Why the tariffs might - and might not - still happen", Vox

[5] EE.UU.-México-Canadá.

[6] En marzo de 2018, alegando preocupaciones de seguridad nacional, el Presidente ya había impuesto aranceles del 25% sobre el acero y del 10% sobre el aluminio en virtud de la sección 232 de la Ley de Expansión Comercial de 1962 .

-

US elections, Asset Allocation, Macro, Florence Pisani, Emile Gagna

US elections, Asset Allocation, Macro, Florence Pisani, Emile GagnaLa política económica de Trump

La elección de Donald Trump, unida al control del Partido Republicano de ambas cámaras del Congreso, ha dado lugar a un nuevo panorama político en Estados Unidos. Qué decisiones clave debe tomar la nueva administración? ¿Qué impacto tendrán estas decisiones en el entorno macroeconómico, los mercados financieros y los inversores? -

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi Savage

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi Savage¿Debería preocupar a la comunidad sostenible una Presidencia Trump 2.0?

La reelección de Donald Trump como presidente número 47 de Estados Unidos ha suscitado preocupación por sus repercusiones en temas clave de sostenibilidad, especialmente la acción por el clima. -

Charudatta Shende, Nicolas Jullien, Fixed Income, US elections

Charudatta Shende, Nicolas Jullien, Fixed Income, US electionsBallots to Bonds

Following the US election, what will the bond landscape look like around the world in the near term and the medium term? President-elect Trump should be able to implement much of his political agenda over the next few years. We think four themes stand out: Tariffs, Regulations, Tax Cuts, and Immigration. What we don’t yet know is the timing and the magnitude of these elements. -

US elections

Elecciones en EE.UU. : la última hora directamente desde EE.UU.

En vísperas de las elecciones estadounidenses de noviembre de 2024, nuestra corresponsal especial en EE.UU., Lauren Goodwin, estratega jefe de mercados en nuestra matriz New York Life Investments, comparte su análisis sobre la campaña y cómo los inversores estadounidenses navegan por el actual entorno de mercado. Manténgase al día con nuestras crónicas especiales de EEUU cada dos semanas. -

Nadège Dufossé, Florence Pisani, Asset Allocation, US elections

Nadège Dufossé, Florence Pisani, Asset Allocation, US electionsActualización Elecciones estadounidenses

Donald Trump vuelve a la Casa Blanca como el 47th Presidente, con una mayor probabilidad de una barrida republicana. Ayer (6 de noviembre), los mercados reaccionaron con fuerza: las acciones estadounidenses alcanzaron máximos históricos, el rendimiento de los bonos a 10 años se disparó hasta el 4,5% y el dólar subió frente a la mayoría de las divisas. -

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, Credit

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, CreditPerspectivas económicas de China: Oportunidades y amenazas ante las elecciones estadounidenses

Las autoridades chinas han empezado a hacer frente a las presiones deflacionistas con una serie de medidas monetarias y fiscales, señal de su creciente urgencia por estabilizar la economía. -

US elections, Nadège Dufossé

US elections, Nadège Dufossé¿Cómo debemos posicionar las carteras de cara a las elecciones estadounidenses ?

Se están publicando numerosas estadísticas sobre el comportamiento de los mercados financieros en vísperas de las elecciones estadounidenses. Las elecciones presidenciales estadounidenses no se celebran con la frecuencia suficiente para generar datos estadísticamente significativos, pero en general observamos un aumento de la volatilidad a partir del verano que precede a la fecha de las elecciones, con mercados en rango. -

Nicolas Forest, Florence Pisani, US elections

Nicolas Forest, Florence Pisani, US elections¿Debemos temer las elecciones estadounidenses ?

Con el endurecimiento de la división partidista en vísperas del 5 de noviembre, la carrera presidencial se reactivó con la retirada de Joe Biden a finales de julio. En pocas semanas, Kamala Harris ha insuflado nueva energía a la campaña demócrata.