Una pelea aún no ganada

La observación

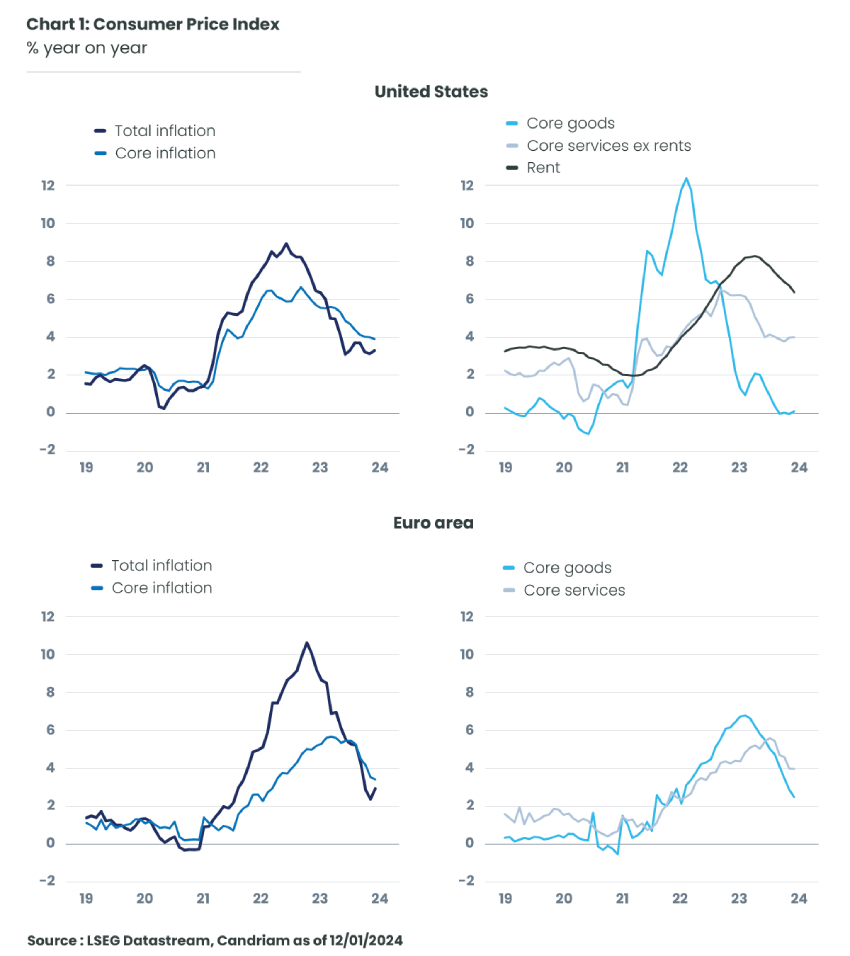

En Estados Unidos como en la zona del euro, la inflación cayó en 2023 (gráfico 1). Impulsada inicialmente por una caída de los precios de la energía y de las materias primas agrícolas, esta caída se vio luego sostenida por la caída de la inflación subyacente (es decir, excluyendo la energía y los alimentos).

La inflación de bienes volvió a la normalidad

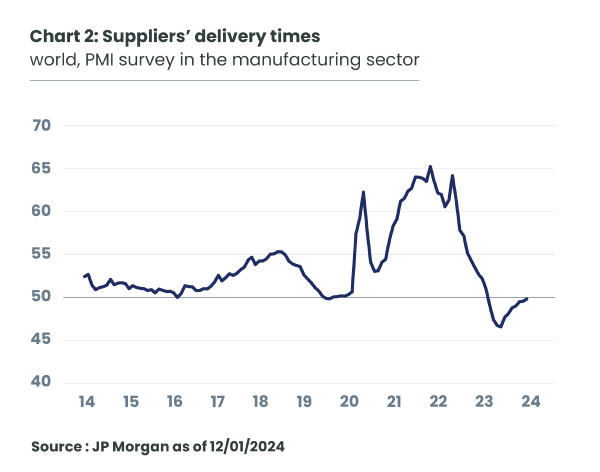

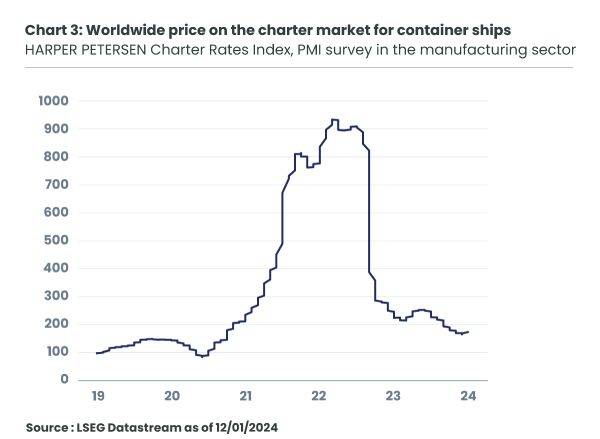

Las cadenas de suministro y el comercio mundial se han visto profundamente perturbados durante la pandemia: el consiguiente aumento del precio de los bienes ha sido espectacular en Estados Unidos y, en menor medida, en la eurozona. Cuatro años después del estallido de la pandemia, estas tensiones se han disipado: las empresas del sector manufacturero informan que los plazos de entrega han vuelto a la normalidad (gráfico 2) y el costo del transporte marítimo casi ha vuelto a su nivel de 2019 (gráfico 3).

En Estados Unidos, la inflación de bienes pudo así volver a su ritmo anterior a la pandemia, cercano al 0%. Si esta vuelta a la normalidad tardó más en la zona del euro es porque hubo que digerir un shock muy concreto: el del aumento del precio de la energía... ¡del gas natural en particular! Sin embargo, la tendencia a la baja de la inflación de los productos manufacturados también está en marcha aquí, ya que en los últimos tres meses ¡el precio de los bienes incluso ha bajado!

Los acontecimientos recientes en el Mar Rojo son, por supuesto, un recordatorio de la vulnerabilidad del comercio mundial a las tensiones geopolíticas. Tras una serie de ataques en el Mar Rojo, varias grandes compañías navieras han desviado sus barcos del Canal de Suez: esto aumenta los plazos de entrega de las mercancías (el desvío por el Cabo de Buena Esperanza aumenta entre un 30% y un 40% la duración de los viajes entre Europa y Asia) y conduce a aumentos significativos en los costos de seguros y combustible. Cuanto más dure esta situación, mayor será el riesgo de que se produzcan nuevas tensiones en los precios de los bienes…

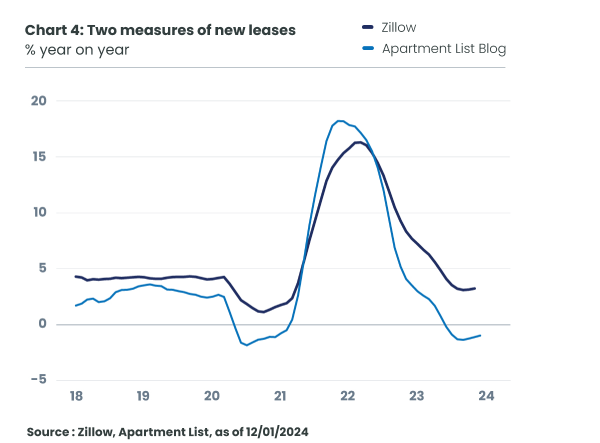

Inflación de alquileres: un problema estadounidense al borde de la normalización

Estados Unidos también ha enfrentado un problema muy singular: el dramático aumento de los alquileres. Sin embargo, también en este caso las cosas van en la dirección correcta. Desde hace más de un año, los alquileres de los alojamientos que entran en el mercado del alquiler se han desacelerado significativamente (gráfico 4) e incluso han caído ligeramente, según el índice publicado por Apartment list. No debería sorprender que esta desaceleración no se refleje enteramente en el índice de precios de alquiler publicado por el BLS: este último no mide sólo los alquileres de las nuevas propiedades alquiladas, sino todos los alquileres pagados por los hogares estadounidenses. Por tanto, es naturalmente más inerte. Sin embargo, su clara desaceleración desde principios del año pasado es tranquilizadora y debería continuar en 2024. ¡Esto es tanto más importante cuanto que los alquileres pesan casi el 33% en el índice de precios al consumo (y el 41% en el subíndice de precios subyacente)!

Precios de los servicios: una desaceleración inconclusa

Si bien los precios inmobiliarios (y los alquileres en Estados Unidos) se han normalizado o están a punto de hacerlo, un retorno sostenible de la inflación a un ritmo más acorde con los objetivos de los bancos centrales requerirá una caída más pronunciada de la inflación. . Sin embargo, para la mayoría de estos servicios, la mano de obra representa la mayor parte de los costos de producción. Por lo tanto, para los bancos centrales, ganar la lucha contra la inflación de precios parece requerir controlar la inflación salarial.

Más en un episodio futuro...

Este material se proporciona únicamente con fines informativos y educativos y puede contener opiniones e información patentada de Candriam. No constituye una oferta de compra o venta de instrumentos financieros, ni asesoramiento de inversión y no confirma transacción alguna, salvo acuerdo expreso en contrario. Si bien Candriam selecciona cuidadosamente los datos y las fuentes que utiliza, no pueden excluirse errores u omisiones a priori. Candriam no puede considerarse responsable de los daños directos o indirectos derivados del uso de este documento. Los derechos de propiedad intelectual de Candriam deben respetarse en todo momento, y el contenido de este documento no puede reproducirse sin autorización previa por escrito.