El huracán Trump

Puntos clave

- Como era de esperar, el "Día de la Liberación" ha traído consigo una serie de nuevas tarifas arancelarias.

- Es probable que el choque entre política y sentimiento haga descarrilar la economía estadounidense.

- Nos volvemos más defensivos y reducido nuestra exposición a renta variable en general.

Desde su regreso a la Casa Blanca, Trump ha anunciado una serie de subidas de aranceles por países o sectores. Si combinamos todas las medidas anunciadas antes del 2 de abril (20% sobre China, 25% sobre Canadá y México con exención para los bienes que cumplan el USMCA[1], 25% sobre acero y aluminio y 25% sobre automóviles y piezas), el tipo arancelario medio sobre las importaciones estadounidenses iba camino de alcanzar el 11%[2] desde el 2,5% de finales de 2024. Visto en perspectiva, esto ya habría devuelto el tipo arancelario medio de las importaciones estadounidenses al nivel de principios de la década de 1940.

Día de la Liberación de Estados Unidos

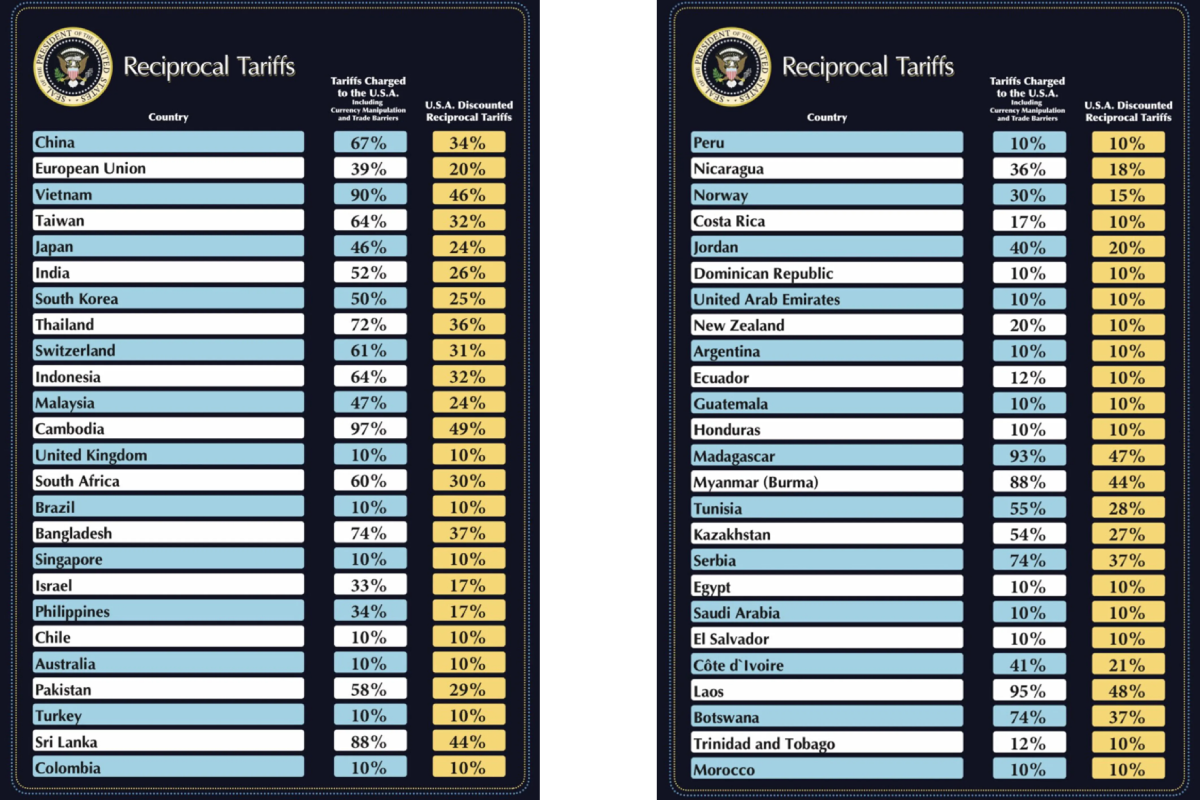

El 2 de abril, D. Trump anunció nuevos y radicales aranceles: Se aplicará una tarifa base mínima del 10% a las importaciones de todos los países, mientras que los países con superávit comercial con EE.UU. se enfrentarán a "aranceles recíprocos" mucho más elevados: La UE, por ejemplo, tendrá un tipo arancelario del 20%, Japón del 24%, Corea del Sur del 25%, China del 34%... ¡Camboya 49%! Obsérvese que, en el caso de China, esos aranceles se aplican además del 20% anterior "relacionado con el fentanilo". Aunque algunos aranceles podrían bajar en el futuro, la dirección tomada por la Administración de Trump es clara: Es probable que el tipo arancelario medio aplicado a las importaciones de EE.UU. se sitúe muy por encima del 15%[3] a finales de año tanto más cuanto que el texto de la orden ejecutiva sugiere que se prevén aranceles sectoriales adicionales.

Fuente: El presidente de EE.UU., Donald Trump, a través de Truth Social

El principal escenario actual es un shock de política y sentimiento en EE.UU.

En las últimas semanas, ha habido cada vez más indicios de que la Administración estadounidense iba en serio con lo de subir los aranceles. Tanto si los aranceles forman parte de una agenda más amplia como si no[4], Trump los considera no sólo una herramienta de negociación, sino también un medio para corregir los desequilibrios comerciales, reindustrializar EE.UU. y aumentar los ingresos fiscales. Peter Navarro, un cercano asesor de la Casa Blanca, afirmó recientemente que los nuevos aranceles del presidente Trump generarían más de 6 billones de dólares en ingresos federales durante la próxima década, lo que implica no solo aranceles elevados, sino permanentes. Trump y algunos de sus asesores también pueden ver los aranceles como una herramienta para apuntalar el apoyo entre su base política, ya que la guerra arancelaria emprendida durante Trump 1.0 parece haber sido un éxito político para el partido republicano.[5]

Es probable que esta agresiva política arancelaria frene el crecimiento y, combinada con una política de inmigración "dura", así como con la política del DOGE (Departamento de Eficiencia Gubernamental), traerá más incertidumbre. Aunque la economía estadounidense empezó el año con buen pie, es probable que el aumento de la inflación y la caída de los mercados bursátiles frenen el consumo, mientras que la persistente incertidumbre incitará a las empresas a ser prudentes tanto en lo que se refiere a nuevas inversiones como a planes de contratación.

Por supuesto, es difícil calibrar la magnitud del impacto en la economía estadounidense: La negociación podría ayudar a mitigar las subidas arancelarias, mientras que las medidas de represalia podrían exacerbar el impacto de los aranceles anunciados. Ahora creemos que nuestro escenario adverso de choques políticos y de sentimiento que descarrilen la expansión se ha vuelto más probable que el de un "aterrizaje suave": una recesión de aquí a finales de 2025 parece cada vez más probable y la inflación aumentará un 2%[6]. En este escenario, la Reserva Federal de EE.UU. no se adelantaría y esperaría a tener más claridad (magnitud de la repercusión de los aranceles en la inflación, contrapartida del apoyo fiscal...) y señales materiales de la desaceleración antes de relajar más la política monetaria: esperamos tres recortes más de la Fed en 2025.

¿Cuál es el impacto en la zona euro?

Antes del regreso de Trump a la Casa Blanca, el crecimiento iba camino de rondar el 1%[7] en 2025 en la zona euro. Desde entonces, la reacción europea provocada por las amenazas de Estados Unidos de retirar a Europa su protección sobre seguridad ha llevado a muchos a revisar al alza su escenario de crecimiento. En una nota reciente, advertimos[8] sobre el optimismo del mercado respecto al apoyo económico previsto a corto plazo derivado del Plan ReArm Europe / Readiness 2030 y el giro de 180 grados de la política fiscal alemana: En un horizonte de un año, esperamos que las nuevas medidas anunciadas por los líderes europeos sólo mitiguen las consecuencias negativas de la próxima guerra comercial con Estados Unidos. Además, a corto plazo, los importantes riesgos de ejecución asociados al plan alemán de inversión en infraestructuras, en particular, son reales: es poco probable que los proyectos de infraestructuras listos para comenzar sean lo suficientemente numerosos como para compensar inmediatamente el impacto de la subida de tarifas arancelarias.

Al igual que en Estados Unidos, el aumento de la incertidumbre también podría llevar a las empresas europeas a posponer sus planes de inversión y contratación. Además, Europa es una zona muy abierta y bastante sensible al crecimiento mundial. Por lo tanto, es más probable que se produzca un fase de desaceleración en los próximos trimestres que un escenario en el que el crecimiento aumente a su ritmo tendencial del 1%.

Si Europa intenta negociar o amenaza con utilizar su nueva bazuca (el Instrumento Anti-Coerción o IAC) sigue siendo una cuestión abierta. En cualquier caso, al haber retrocedido la inflación, el BCE está bien posicionado para responder al choque. Esperamos que el banco central recorte los tipos al menos otros 50 puntos básicos, pero bien podría hacerlo por debajo del 2% si fuera necesario.

Más defensivos

El último anuncio arancelario del presidente Trump fue más agresivo de lo previsto por los mercados. Esta escalada está contribuyendo a un contexto económico mundial más frágil. Los riesgos de recesión aumentan claramente.. Aunque puede haber margen para la negociación y una posible relajación de los aranceles anunciados, las represalias de los socios comerciales podrían amplificar aún más los riesgos a la baja.

En las últimas semanas ya habíamos adoptado una postura más prudente en la asignación de activos teniendo en cuenta la creciente incertidumbre mundial, especialmente en Estados Unidos, y la escasa visibilidad sobre la dirección del mercado a corto plazo. La persistencia de un elevado nivel de incertidumbre, junto con el deterioro de nuestro escenario económico -no sólo en EE.UU., sino también a escala mundial- nos hace ser aún más cautos con respecto a los activos de riesgo a escala global.

Hemos vuelto a reducir nuestra exposición a la renta variable de EE.UU., . Es probable que nuestra preocupación por el crecimiento se traduzca en nuevas revisiones a la baja de los beneficios empresariales, mientras que las ratios precio-beneficio de EE.UU. siguen siendo elevados en comparación con sus medias históricas y con otras regiones. . Además, ahora también rebajamos a infraponderar la Eurozona, los Mercados Emergentes y Japón. Aunque la búsqueda de una mayor diversificación internacional podría generar flujos positivos, es probable que las continuas tensiones comerciales y las crecientes vulnerabilidades externas hagan bajar los índices bursátiles, poniendo en precio un mayor riesgo de recesión.

Nuestro posicionamiento refleja una preferencia por perfiles de renta variable defensivos, favoreciendo a empresas con flujos de caja estables y menor sensibilidad a las perturbaciones macroeconómicas. En Europa, seguimos siendo constructivos en los sectores de servicios públicos y bienes de consumo básico, mientras que mantenemos la cautela en los cíclicos.

Preferencia por duración europea y añadiendo algunas coberturas

Por lo que respecta a la renta fija, mantenemos una duración larga en los bonos soberanos europeos, en particular el Bund, respaldados por una política monetaria moderada. Dicho esto, el entorno actual es difícil para las carteras multiactivos. Es probable que el aumento de las expectativas de inflación frene cualquier descenso adicional de los rendimientos, reduciendo la eficacia de los bonos soberanos como cobertura frente a un deterioro de las perspectivas económicas. La "estanflación" representa uno de los escenarios más adversos para las carteras diversificadas, ya que ofrece pocos lugares donde refugiarse.

Nuestra opinión sobre el crédito sigue siendo prudente: somos neutrales en grado de inversión, pero mantenemos una posición infraponderada en alto rendimiento, tanto en Europa como en EE.UU. Hasta ahora, los diferenciales sólo han aumentado moderadamente y deberían seguir haciéndolo a medida que se vayan descontando los débiles fundamentales de las empresas.

Por último, seguimos viendo valor en los activos alternativos-en particular metales preciosos como el oro y la plata, que siguen siendo coberturas eficaces en un entorno de mayor volatilidad e incertidumbre comercial. En cuanto a las divisas, mantuvimos una opinión positiva sobre el yen japonés, al que veíamos como probable beneficiario de una mayor aversión al riesgo. Sin embargo, prevemos que los aranceles anunciados ayer sobre Japón pesarán sobre la economía nipona y podrían poner en entredicho nuestra postura constructiva sobre la divisa.

Algunas estrategias alternativas pueden ayudar a proteger una cartera multiactivos, en particular las estrategias neutrales con respecto al mercado de renta variable, que podrían beneficiarse de una mayor volatilidad y dispersión sin estar expuestas al riesgo direccional del mercado.

[1] En 2020, el USMCA, o United States-Mexico-Canada Agreement, sustituyó al NAFTA, o Tratado de Libre Comercio de América del Norte, de 1992.

[2] Fuente: Candriam

[3] Si se mantuvieran todas las propuestas tarifarias actuales, nuestros cálculos sugieren que el tipo tarifario medio se dispararía hasta el 23%.

[4] Véase "A User's Guide to Restructuring the Global Trading System", S. Miran (noviembre de 2024).

[5] "[...] los votantes de regiones cuyas industrias estuvieron muy expuestas a la competencia de las importaciones chinas en décadas anteriores fueron los que más recompensaron al presidente Trump por la protección de los aranceles a la importación", en D. Auto, A. Beck, D. Dorn, G. Hanson (2024) "Help for the Heartland? The Employment and Electoral Effects of the Trump Tariffs in the United States", NBER working paper 32082.

[6] Fuente: Candriam

[7] Fuente: Candriam

[8] Véase "Actualización sobre ReArm Europe: Consecuencias económicas y financieras".