Alternative Investments, Fixed Income, Private Debt, Private Assets, Real Estate, Research Paper

Real Estate Private Debt: Time to Act?

Has commercial real estate reached its inflection point?

Cuando las empresas piden dinero prestado, generalmente pensamos que lo piden a un banco o emiten bonos que se negocian en los mercados públicos. En su forma más simple, la deuda privada significa que los inversores conceden préstamos directamente a las empresas prestatarias, prescindiendo de los bancos y de los mercados públicos de bonos. La mayoría de estos prestatarios privados no emiten capital público; su propiedad está en manos privadas de los fundadores, empleados de alto nivel y, posiblemente, inversores de capital privado.

Los inversores afirman[1] que las principales razones para incluir deuda privada en su cartera son la diversificación, la reducción de la volatilidad de la cartera, un flujo de ingresos fiable y la rentabilidad ajustada al riesgo. (La misma encuesta reciente señala que su mayor preocupación, con diferencia, son los tipos de interés).

Los flujos de tesorería de la deuda privada son más previsibles que los de muchos otros tipos de inversión alternativa, como el capital riesgo o las materias primas, ya que los préstamos suelen dar lugar a pagos de intereses específicos y periódicos, y el principal se devuelve en una fecha concreta acordada de antemano, como en el caso de cualquier otra deuda. No es necesario que los fundadores decidan cuándo desean vender, como suele ocurrir al cobrar nuestras inversiones de capital riesgo.

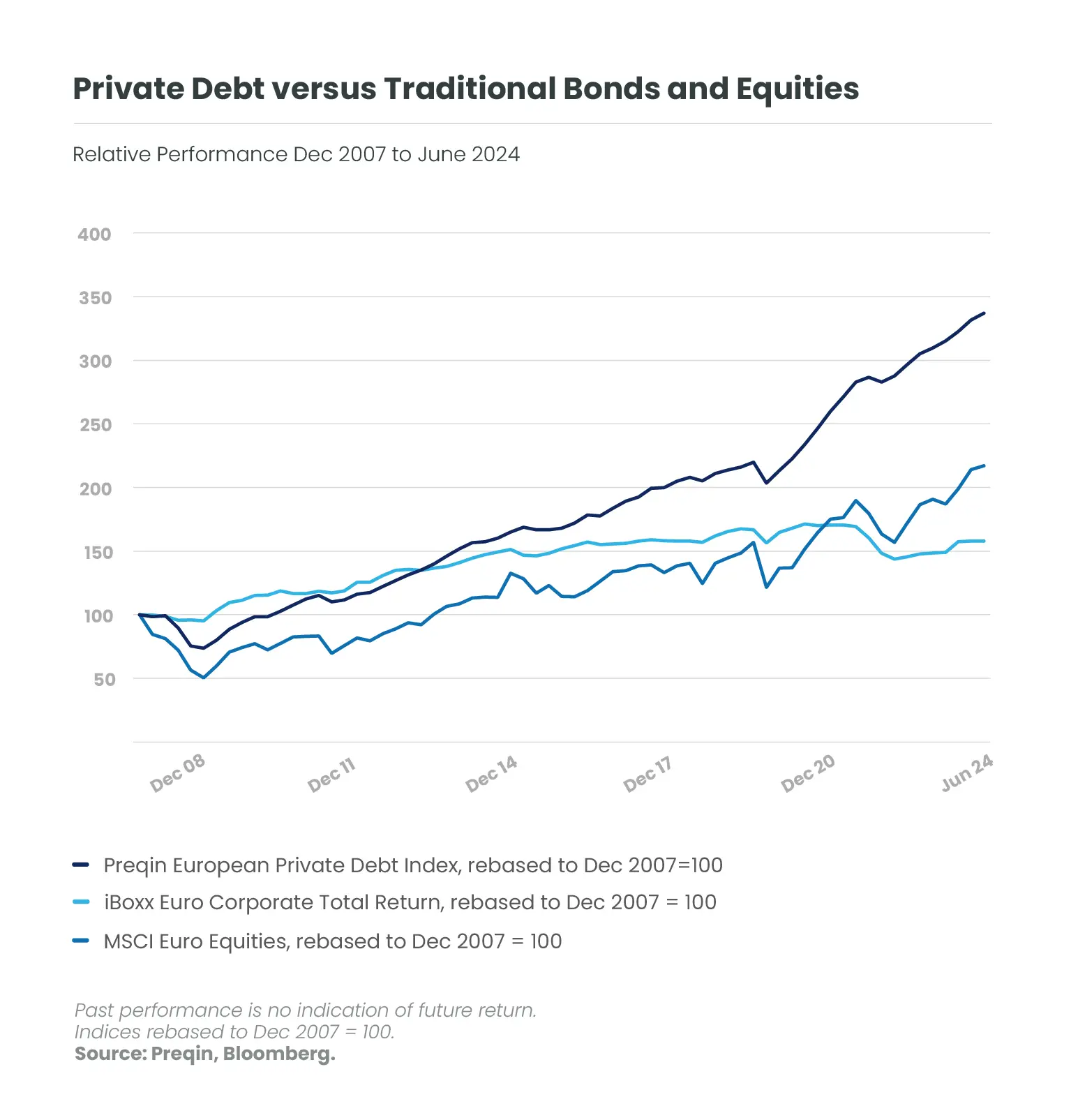

Deuda privada frente a bonos y acciones tradicionales

Históricamente, a los bancos les ha resultado más fácil prestar a prestatarios más grandes y conocidos. Este tipo de prestatarios corporativos suelen cotizar en los mercados de valores, publican estados financieros normalizados, es probable que reciban calificaciones de deuda de las principales agencias de calificación crediticia y suelen tener un largo historial de operaciones, todo ello reconforta a los banqueros y a los reguladores bancarios. En comparación con los grandes prestatarios, se requiere más trabajo para analizar la solvencia de las pequeñas y medianas empresas (PYME), que suelen ser empresas jóvenes y en crecimiento, y a menudo todavía no emiten deuda pública ni acciones.

Desde la Gran Crisis Financiera, los reguladores han exigido a los bancos que mantengan cantidades cada vez mayores de capital en proporción a los préstamos que conceden. Esto reduce la rentabilidad para los bancos de todos los préstamos, y aún más cuando se trata de préstamos a PYMEs. No olvidemos que en los tiempos en los que los tipos de interés apenas superaban el cero, y en la época de los tipos "más bajos por más tiempo", los bancos apenas podían permitirse conceder este tipo de préstamos.

A diferencia de los bancos, el rendimiento puede ser mayor para los inversores que prestan directamente, especialmente cuando sus inversiones en préstamos forman parte de un conjunto más diversificado de tipos de inversión. Y los inversores directos pueden gestionar sus riesgos gracias al apoyo de gestores especializados con experiencia en el análisis de PYMEs concretas y de su capacidad para hacer frente a los pagos de intereses y devolver sus préstamos. Kartesia, socio de Candriam, es uno de esos especialistas.

Hay muchos casos en los que las empresas podrían recurrir a los mercados públicos o a los bancos, pero no desean hacerlo. Una de las razones puede ser que no deseen publicar sus estados financieros. Otra puede ser que deseen mantener su propiedad en estrecha relación y no diluir los intereses de los fundadores y los primeros inversores de capital. Además, pueden desear condiciones más personalizadas que las habituales en los bancos o en los mercados de deuda pública. Pueden adaptarse a los intereses tanto del prestatario como del prestamista, ya que intervienen menos partes.

Las empresas pueden endeudarse con los bancos o mediante la emisión de bonos públicos de varias formas, desde las más seguras hasta las que prestan a través de una de las porciones de su balance y su estructura de capital con tipos de interés más elevados y menos preferentes. Por ejemplo, la deuda corporativa garantizada, en la que los activos de fabricación se pignoran como garantía, como una hipoteca; la deuda senior no garantizada, la más parecida a un préstamo bancario de vainilla, hasta la deuda subordinada o mezzanine, que se pagaría más tarde en caso de impago pero pagaría tipos de interés proporcionalmente más altos. Las empresas que se endeudan directamente ofrecen los mismos tipos de deuda a los inversores privados. Estos diferentes tipos de deuda también pueden agruparse, en combinaciones de deuda preferente y subordinada/mezzanine, o incluso incluyendo algo de capital dentro de un paquete de inversiones de deuda.

Con el nuevo marco de inversión ELTIF[2] en Europa, las inversiones a largo plazo están ahora al alcance de los inversores particulares. Para cumplir los requisitos, los inversores deben ser capaces de invertir una parte[3] de sus ahorros en activos ilíquidos y entender que la inversión se realizará durante varios años, a cambio de una renta constante esperada de un tanto alzado al final.

La deuda privada es un mercado mucho más joven en Europa que en Estados Unidos. Hoy en día, el mercado europeo de deuda privada supera los 400.000 millones de euros, pero no se convirtió en una categoría destacada hasta la crisis de la deuda europea de 2009,[4] y los costes de capital más estrictos para los bancos.

Se puede argumentar que el espectacular crecimiento[5] de la deuda privada europea se debió, como tantas otras veces, a la escasa base. Cierto. Pero otra razón fue que, en sus inicios, los niveles generales de los tipos de interés eran bajos. A medida que los tipos absolutos se normalizan a un nivel algo más alto, la renta fija de cualquier tipo es una clase de activos más atractiva. Con unos tipos más altos, los tipos de interés de los préstamos privados también lo son, lo que los hace potencialmente más interesantes para los inversores que hace cinco años.

Los préstamos privados ofrecen intrínsecamente intereses más altos que la mayoría de la deuda pública. Sus tamaños más pequeños y sus historias más cortas exigen un poco más de rendimiento. Dado que este préstamo está vigente hasta la fecha de vencimiento inicialmente acordada, y es una inversión ilíquida, los inversores exigen, y reciben, una "prima de iliquidez".

Los inversores que se inicien en esta categoría deben tener en cuenta que puede considerarse una inversión "alternativa". Las inversiones tradicionales o básicas, como las acciones y bonos públicos, pueden liquidarse fácilmente en mercados normales, mientras que se espera que los inversores mantengan cualquier posición en deuda privada durante un periodo determinado de años.

En futuros artículos ofreceremos más información sobre la deuda privada. Permanezca atento.

[1] Encuesta Prequin Investor, noviembre de 2024

[2] ELTIF = Fondo Europeo de Inversiones a Largo Plazo, ELTIF

[3] Menos del 10%.

[4] Prequin, 2024, Year in Review, Figura 2.3.

[5] De 49.500 millones de euros en 2010, a 427.000 millones en 2023, según Preqion.

Obtenga información más rápidamente con un solo clic