Diversifique su cartera a través de las materias primas

Con el regreso de Donald Trump a la Casa Blanca, su agenda política podría hacer temblar el mercado mundial del petróleo. Se espera que sus guerras comerciales y su postura ante la inmigración alimenten la inflación, mientras que su compromiso con la desregulación y con el aumento de la producción de petróleo estadounidense plantean nuevos retos para los precios del crudo. La interacción entre estas políticas y factores geopolíticos y económicos más amplios podría redefinir el panorama energético. A pesar de los retos, el sector del petróleo y el gas se está adaptando eficazmente a un panorama cambiante, equilibrando la eficiencia operativa con la disciplina financiera para sortear la creciente incertidumbre. ¿Qué significa esto para los inversores?

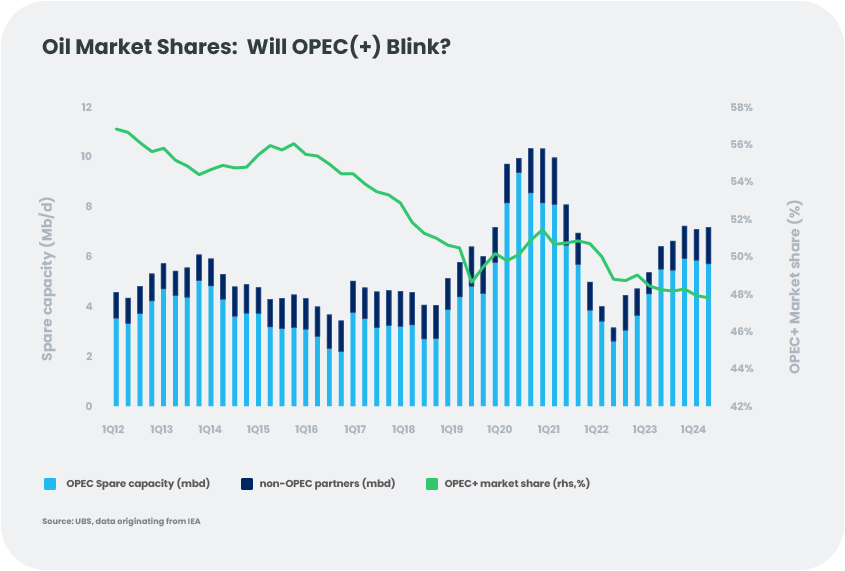

Tensiones ante el menor crecimiento de la demanda de petróleo en 2025

Según la Agencia Internacional de la Energía (AIE), la demanda mundial de petróleo crecerá ligeramente en 2025, en torno a 1 millón de barriles diarios, hasta 103,8 millones de barriles diarios. Este menor crecimiento refleja unas condiciones económicas más débiles, el debilitamiento de la recuperación tras la pandemia y el cambio hacia energías más limpias. También se espera que la demanda de China, uno de los principales motores del crecimiento en los últimos años, se estabilice.

Mientras tanto, por el lado de la oferta, la OPEP+ tendrá que lidiar con los miembros no pertenecientes a la OPEP [1], que se espera que aumenten su producción en 1,5 millones de barriles diarios, impulsados por proyectos en alta mar. Para mantener el equilibrio del mercado, es posible que la OPEP+ tenga que recortar su producción anual de crudo en 0,6 millones de barriles diarios, frente a su esperanza de restablecer los 2,2 millones de barriles diarios de anteriores recortes voluntarios. A principios de diciembre de 2024, la OPEP se ajustó al rápido retorno de la producción libia y a otras presiones aplazando este restablecimiento de 2,2 mbd , junto con otros cambios.[2] Seguimos siendo escépticos, ya que vemos margen para que la OPEP+ aumente la producción en 2025. Equilibrar la oferta y la demanda exigirá una cuidadosa coordinación entre los miembros de la OPEP+. Mucho dependerá también de Arabia Saudí, el mayor productor de la OPEP+, que podría decidir repetir su estrategia de 2015 de priorizar la cuota de mercado sobre la estabilidad de precios. Esta decisión se produce cuando se prevé que la demanda mundial de petróleo alcance su punto máximo a finales de la década y siga disminuyendo hasta 2035.[3] Sin embargo, una medida de este tipo supondría una carga para el presupuesto de Arabia Saudí -que necesita precios del petróleo en torno a 93 dólares por barril para financiar sus inversiones- y podría debilitar su influencia dentro de la OPEP+. Hay mucho en esta historia para mantener nuestro interés.

Riesgos en 2025: Equilibrio entre fundamentales, política y riesgo

En 2025, los precios del petróleo se enfrentan a riesgos tanto al alza como a la baja, influidos por factores geopolíticos, económicos y políticos.

Políticas estadounidenses bajo Trump: Una posible presidencia de Trump podría imponer nuevos y mayores aranceles, reducir los impuestos de sociedades y hacer retroceder las regulaciones, especialmente las medioambientales. Se espera que sus guerras comerciales y su postura ante la inmigración alimenten la inflación, mientras que su apuesta por la desregulación y el aumento de la producción de petróleo estadounidense plantean as nuevos retos para los precios del petróleo.

La inflación podría aumentar debido a los aranceles o a las políticas restrictivas de inmigración. Por ejemplo, nuestros economistas calculan que los aranceles a los productos de Canadá, México y China podrían añadir un 1% a la inflación estadounidense. Para contrarrestar estas presiones, Trump podría presionar para que bajen los precios del petróleo, idealmente en torno a los 40 dólares por barril. Sin embargo, este nivel de precios es insostenible para el esquisto estadounidense, que necesita 70 dólares por barril para mantener su crecimiento. Otra complicación es el enfoque de Trump en Irán y Venezuela. Las sanciones secundarias podrían crear una presión al alza sobre los precios mundiales.

Tensiones en Oriente Próximo: Los riesgos geopolíticos en Oriente Próximo siguen siendo un potencial alcista para los precios del petróleo. Aunque los conflictos entre Israel e Irán aún no han afectado significativamente a los flujos de petróleo o a las infraestructuras, cualquier escalada podría cambiar esta dinámica. Alternativamente, Trump podría dar prioridad a aliviar las tensiones, dada su historia con los Acuerdos de Abraham y su interés en fomentar acuerdos en la región.

En conjunto, esperamos que los precios del crudo Brent se sitúen en torno a los 70 dólares por barril en 2025, ligeramente por encima de las expectativas actuales del mercado, pero por debajo del coste de muchos nuevos proyectos petrolíferos. Según cómo se desarrollen estos riesgos, los precios podrían oscilar entre 50 y 80 dólares por barril, un rango amplio debido a dichos factores de riesgos.

Perspectivas del sector energético: Navegar por la volatilidad y adaptar las estrategias

Perspectivas de la renta variable: El sector del petróleo y el gas se enfrenta a presiones sobre los beneficios debido al exceso de capacidad mundial, pero los riesgos a la baja parecen limitados. Las empresas se están adaptando, recortando las inversiones de capital y ajustando los programas de recompra de acciones. Las recientes caídas de las cotizaciones han mejorado el valor relativo del sector, ya que las petroleras integradas cotizan el crudo Brent a 60-65 dólares por barril, es decir, por debajo de la curva de precios a plazo. Entretanto, se prevé que el mercado nacional de gas líquido se mantenga tenso hasta la entrada en funcionamiento de nuevos proyectos en 2026, lo que beneficiará a las empresas centradas en el gas y mejorará la resistencia del sector, a pesar de los riesgos a corto plazo para el impulso de los beneficios. Por lo tanto, teniendo en cuenta el sentimiento ya negativo, nos mantenemos neutrales sobre las acciones del sector energético.

Perspectivas de crédito: Los bonos estadounidenses de alto rendimiento del sector energético se enfrentan a un perfil de riesgo ligeramente superior en 2025 en comparación con 2024, aunque los fundamentales de las empresas siguen siendo sólidos. Las empresas mantienen un bajo nivel de apalancamiento, ratios de cobertura sólidos, altas calificaciones crediticias y una fuerte liquidez, con una dependencia mínima de los mecanismos de préstamo basados en reservas. Si los precios del petróleo siguieran cayendo, el sector podría experimentar un reajuste de las valoraciones, aunque, no esperaríamos un aumento significativo de los impagos.

Conclusión: Diversificar hacia lo real

El mercado del petróleo en 2025 seguirá estando determinado por una compleja combinación de dinámicas de oferta y demanda, tensiones geopolíticas y decisiones políticas. El exceso de capacidad, unido a la presión de la Administración Trump para mantener bajos los precios de la energía, pone en duda la eficacia de la estrategia de defensa de precios de la OPEP+. Sin embargo, la estructura de altos costes del petróleo de esquisto estadounidense actúa como un suelo natural, limitando hasta dónde pueden caer los precios.

Las perspectivas para los sectores de renta variable y crédito petrolero siguen siendo moderadas, pero el entorno pone de relieve el valor de las materias primas como diversificadores de cartera. Incluso con unas expectativas de precios del petróleo más débiles, una posición larga en petróleo podría servir de cobertura frente a los riesgos geopolíticos, ofreciendo algo de protección.

[1] La OPEP (Organización de Países Exportadores de Petróleo) cuenta actualmente con 12 países miembros (miembros fundadores y miembros de pleno derecho): Irán, Irak, Kuwait, Arabia Saudí, Venezuela, Libia, Emiratos Árabes Unidos, Argelia, Nigeria, Gabón, Guinea Ecuatorial y Congo. Desde 2016, la OPEP+ incluye a diez de los denominados "no miembros", como se muestra en la Figura, a saber, Azerbaiyán, Bahréin, Brunéi, Kazajistán, Malasia, México, Omán, Rusia, Sudán del Sur y Sudán.

[2] Inflation adjusted for energy and food prices.

[3]In September 2019, Donald Trump lashed out at Fed officials on Twitter, calling them “boneheads” for not keeping up with ultra-low or even negative interest rates in other parts of the world: https://www.reuters.com/article/world/uk/note-to-trump-negative-rates-have-delivered-few-positive-results-idUSKCN1VW2R7/

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsignación de activos en 2025: entre el optimismo y la incertidumbre

El crecimiento global continúa pero de manera desigual. Si bien la actividad es sólida en Estados Unidos, la zona del euro está luchando por avanzar y China sufre un consumo lento. Las tensiones geopolíticas y la creciente incertidumbre política en varios países corren el riesgo de acentuar estas divergencias en 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONES Y ADQUISICIONES: ¿Triple tendencia para 2025?

A medida que nos acercamos a 2025, los astros parecen alinearse para una reactivación de las fusiones y adquisiciones, creando un entorno fértil para los inversores en busca de nuevas oportunidades. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: ¿el canto del cisne para la acción climática mundial?

2024 concluyó como otro annus horribilis para la acción climática, con la COP29 soplando "aire caliente", reforzadas tensiones geopolíticas eclipsando la crisis climática y la reelección de Donald Trump en los EE. UU. Solo nos quedan un par de años antes de agotar la totalidad del presupuesto de carbono de +1.5°C. ¿Cómo afectarán a la transición los recientes cambios políticos y las tensiones geopolíticas mundiales? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China ready for another Trump fight?

With Donald Trump returning to the White House in 2025, his second term is likely to see a resurgence of tariffs and export restrictions among other things, raising concerns about China's ability to withstand a resurgence of 'America First' policies. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisPruebe una taza de té de Texas: El petróleo como elemento diversificador

Con el regreso de Donald Trump a la Casa Blanca, su agenda política podría hacer temblar el mercado mundial del petróleo. Se espera que sus guerras comerciales y su postura ante la inmigración alimenten la inflación, mientras que su compromiso con la desregulación y con el aumento de la producción de petróleo estadounidense plantean nuevos retos para los precios del crudo. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025El rompecabezas bancario europeo de 2025: Riesgos, beneficios y regulación

¿Podemos encontrar oportunidades de inversión en el laberinto de la estructura de capital? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hola ChatGPT: ¿Seguirá la IA sorprendiendo al mundo?

Si se espera que los inversores sean precoces en la detección de tendencias futuras, nuestra comunidad piensa sin duda que la IA es el futuro. ¿Continuarán las sorpresas? Para ayudar a formar la respuesta de ChatGPT, analizamos los ingresos tangibles que han surgido hasta ahora, y consideramos el "punto dulce", los "subcampeones" y los "demasiado pronto". -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025¿Un nuevo amanecer para el sector inmobiliario europeo? El camino hacia la recuperación

Aunque la relajación de la presión sobre los tipos de interés puede suponer cierto alivio para el mercado inmobiliario europeo, persisten algunos retos, por lo que la selectividad es crucial para navegar en el incierto entorno actual.