Aunque la relajación de la presión sobre los tipos de interés puede suponer cierto alivio para el mercado inmobiliario europeo, persisten algunos retos, por lo que la selectividad es crucial para navegar en el incierto entorno actual.

El sector inmobiliario europeo puede encontrarse en una encrucijada. En 2023, la subida de los tipos de interés ha pesado mucho en un sector muy apalancado. Esto ha aumentado los riesgos de refinanciación y ha lastrado las valoraciones. Sin embargo, acontecimientos recientes como la relajación monetaria y la evolución estructural impulsada por los cambios demográficos y la transición energética sugieren la posibilidad de una recuperación. La pregunta clave es: ¿dónde pueden estar las oportunidades?

Mejores condiciones de financiación

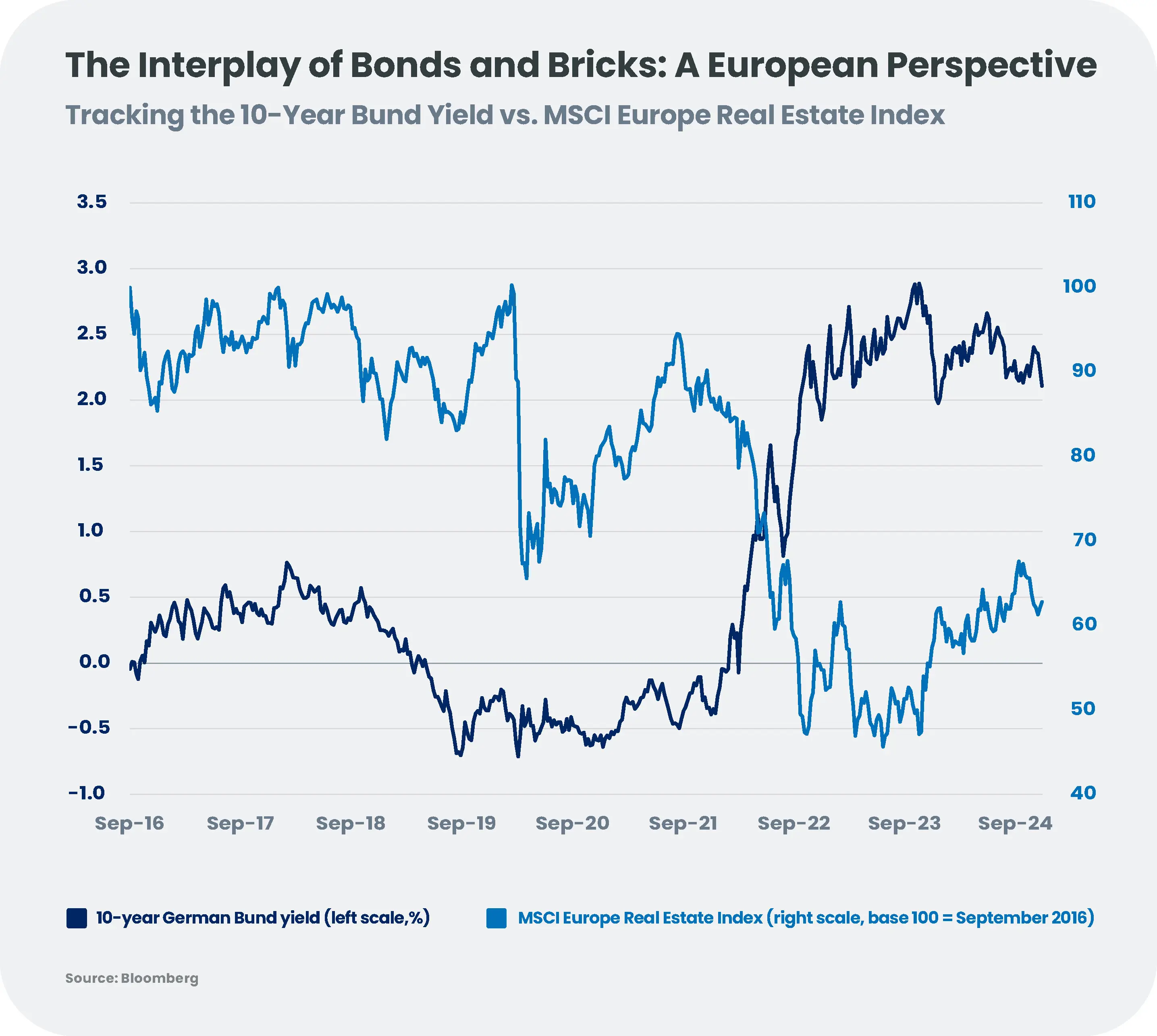

El sector inmobiliario es muy dependiente del apalancamiento, con niveles de deuda que suelen rondar las 10 veces el EBITDA para las empresas europeas, frente a un ratio máximo de 2 a 3 para los emisores corporativos con grado de inversión[1]. Históricamente, el sector ha prosperado en entornos de bajos tipos de interés, utilizando deuda barata para financiar adquisiciones y desarrollo. Sin embargo, las agresivas subidas de los tipos de interés desde mediados de 2022 han reconfigurado el panorama, con una caída significativa de los precios de las acciones: el índice MSCI Europe Real Estate cayó un 28% entre el 31 de diciembre de 2021 y el 28 de noviembre de 2024[2].

El Banco Central Europeo (BCE) ha empezado a relajar su política monetaria a mediados de 2024, y se espera que nuevos recortes de tipos acerquen los tipos de interés al 2% a finales de 2025, según nuestras propias previsiones. Este cambio ya está mejorando las condiciones de financiación, facilitando la refinanciación y reduciendo los diferenciales de crédito. Los diferenciales de los bonos inmobiliarios parecen haber completado su normalización en 2024, tras alcanzar un máximo de unos 420 puntos básicos (pb) a finales de 2022, es decir, un diferencial de más de 200 pb en comparación con el diferencial medio de las empresas (históricamente en torno a 20-30 pb)[3]. Tras un año de transición, muchas empresas inmobiliarias vuelven a los mercados de capitales, señal de una renovada confianza.

Aunque el impacto inmediato de una política monetaria más restrictiva persiste, las perspectivas a largo plazo son más halagüeñas. Se espera que la bajada de los tipos de interés favorezca el valor de los inmuebles, aumente la relación préstamo-valor y reactive la actividad inversora. Sin embargo, la selección de emisores sigue siendo fundamental, ya que los mercados de deuda se estabilizan de forma desigual en los distintos subsectores.

Las rentabilidades pasadas de un determinado instrumento financiero, índice o servicio de inversión, las simulaciones de rentabilidades pasadas o las previsiones de rentabilidades futuras no son indicadores fiables de rentabilidades futuras.

Acceso a la vivienda y presiones demográficas

El acceso a la vivienda sigue siendo un problema acuciante en todo el mundo desarrollado. En la UE, los alquileres medios aumentaron casi un 23% y los precios de la vivienda un 48% entre 2010 y 2023[4]. Las empresas de viviendas residenciales, para estudiantes y para jubilados están preparadas para beneficiarse de la escasez de oferta y de las tendencias demográficas, especialmente si las políticas favorecen el aumento de la oferta frente a la regulación de los alquileres.

Además, la urbanización y el envejecimiento de la población están reconfigurando la demanda. Grandes ciudades como Londres, París y Berlín siguen atrayendo a jóvenes profesionales y estudiantes, mientras que la vivienda para mayores se está convirtiendo en un segmento crítico a medida que envejece la población europea.

Mientras que el presidente electo Donald Trump ha prometido dar prioridad a la desregulación y apoyar la construcción para aumentar la oferta de vivienda en Estados Unidos, Europa está tomando un camino diferente, centrándose en la eficiencia energética y las soluciones de vivienda asequible. Por primera vez, la Comisión Europea ha nombrado a un Comisario de Vivienda para abordar cuestiones que van desde la eficiencia energética a la inversión y la construcción.

Además de las medidas reguladoras, los debates fiscales, como la reciente discusión en torno al régimen español de los fondos de inversión inmobiliaria (REIT)[5], ponen de relieve los retos a los que se enfrentan los gobiernos a la hora de equilibrar las iniciativas de vivienda asequible con las presiones fiscales. Estos riesgos podrían resurgir a medida que los países traten de financiar sus crecientes déficits. Entre los sectores más vulnerables se encuentran los promotores inmobiliarios. Por el momento, sin embargo, siguen siendo preocupaciones especulativas, sin medidas concretas sobre la mesa.

Eficiencia energética y sostenibilidad

En todo el mundo, los edificios representan el 30% del consumo final de energía y el 26% de las emisiones de CO2 relacionadas con la energía, al tiempo que contribuyen significativamente al agotamiento de los recursos, el uso del agua, la generación de residuos y la pérdida de biodiversidad[6].

En respuesta, muchos gobiernos y empresas han adoptado objetivos de neutralidad de carbono para reducir la dependencia del entorno construido de los combustibles fósiles. Por ejemplo, Francia introducirá nuevas restricciones en las normas de construcción a partir de enero de 2025[7], mientras que las calificaciones nacionales de los Certificados de Eficiencia Energética (EPC)[8] están impulsando proyectos de renovación de activos poco eficientes. Los criterios energéticos mínimos graduales para los edificios nuevos y de alquiler se están convirtiendo en la norma en toda Europa.

En el sector inmobiliario cotizado, ya estamos viendo avances en la reducción de la intensidad energética de alcance 1 y 2[9], con empresas que reconocen las ventajas de los edificios sostenibles. Por ejemplo, los inquilinos de oficinas exigen cada vez más activos con certificación ecológica, mientras que las empresas de logística rentabilizan el espacio de los tejados alquilándolo a empresas de energía solar. A pesar de este progreso, la divulgación del alcance 3 sigue siendo incoherente y carece de la granularidad necesaria para evaluar con precisión la verdadera intensidad energética de las carteras.

A medida que bajen los tipos de interés, esperamos ver un aumento de los proyectos de rehabilitación medioambiental, sobre todo en el sector residencial, donde el entorno de tipos de interés elevados había frenado anteriormente el gasto de capital (CAPEX).

Ganadores y perdedores

El sector inmobiliario europeo se ha enfrentado a una inversión limitada en los últimos años, lo que ha provocado un déficit de oferta en relación con la demanda prevista y un fuerte crecimiento de los alquileres. Aunque la mayoría de las empresas cotizan con descuento respecto al valor neto de sus activos, la cautela de los inversores de capital contrasta con el creciente interés de los agentes privados. Sin embargo, el panorama varía según los subsectores.

- Alojamiento residencial y estudiantil: En las principales ciudades europeas, como Londres y Alemania, las viviendas residenciales y para estudiantes se enfrentan a un importante desequilibrio entre la oferta y la demanda, con tasas de desocupación en mínimos históricos. Por ejemplo, se prevé que la demanda de viviendas de alquiler en el Reino Unido aumente un 20% de aquí a 2031, lo que apoyará el crecimiento de los alquileres por encima de la inflación[10].

- Viviendas para personas mayores: Tras la crisis de Covid-19 y el escándalo de Orpea en Francia, las viviendas para mayores se enfrentaron a un aumento de desocupaciones y quiebras. Sin embargo, a medida que la población europea envejece y se recupera la confianza, las vacantes disminuyen, los márgenes se recuperan y los alquileres aumentan, lo que permite renovar la inversión.

- Oficinas: Si bien la amenaza del trabajo a distancia está desapareciendo, sigue habiendo demanda de oficinas de primera categoría que cumplan unas normas medioambientales estrictas, y las tasas de desocupación de las oficinas urbanas de primera categoría se sitúan en el nivel más bajo de la década, con un 3,9%[11]. Sin embargo, los activos más antiguos requieren una inversión significativa, por lo que se impone la cautela en este subsector. Los nuevos hábitos de trabajo flexible también aumentan la importancia de una ubicación bien comunicada.

- Centros comerciales: A pesar de la ralentización posterior a la crisis de Covid, las ventas por Internet siguen presionando a los centros comerciales. Los propietarios están contrarrestando esta tendencia creando centros de destino y atrayendo a inquilinos ancla.

- Logística: Los activos logísticos se enfrentan a la presión a corto plazo de las tensiones comerciales mundiales y la ralentización económica, pero siguen resistiendo debido a las tendencias de deslocalización y la necesidad de mayores niveles de inventario. La tasa de vacantes es baja y se espera que los alquileres de mercado aumenten en consonancia con la inflación, apoyados por una sólida actividad de transacciones.

Equilibrio entre renta fija y variable en un mercado cambiante

En general, mantenemos una perspectiva positiva sobre el sector inmobiliario europeo y vemos posibles oportunidades de inversión en nichos de oferta limitada como el residencial, el estudiantil, el de la tercera edad y el logístico. En el mercado de renta fija, nuestra postura sigue siendo neutral con respecto a los bonos inmobiliarios europeos con grado de inversión, que han recuperado gran parte de su rendimiento inferior de 2024, lo que limita un mayor estrechamiento de los diferenciales. Sin embargo, los bonos verdes destacan porque abordan los retos medioambientales al tiempo que subrayan el compromiso del sector con la sostenibilidad, con los principales actores en plena transición hacia la financiación verde. Los riesgos políticos, incluidas las presiones fiscales en países con déficits elevados y el auge del populismo que socava la confianza de los inversores, añaden incertidumbre a las perspectivas y dificultan las iniciativas climáticas audaces. En un entorno tan incierto, la selectividad de debe seguir siendo primordial.

Precios y cálculos a 28 de noviembre de 2024.

[1] Fuente: Candriam

[2] Fuente: Bloomberg

[3] Fuentes: Bloomberg, Candriam

[4] Fuente: Eurostat

[5] Aunque el partido de izquierdas español Sumar propuso suprimir las ventajas fiscales del régimen de las SOCIMI, esta propuesta fue rechazada por el Parlamento el 20 de noviembre de 2024.

[6] Fuente: Agencia Internacional de la Energía: Edificios - Sistema energético - AIE

[7] En Francia, a partir del 1 de enero de 2025 se aplicará un nuevo umbral del código de edificación RE2020, que exige que los nuevos edificios plurifamiliares alcancen un consumo energético máximo de 260 kgCO2eq/m²/año. guide_re2020_version_janvier_2024.pdf

[8] Los certificados de eficiencia energética son un sistema de calificación que resume la eficiencia energética de los edificios. El edificio recibe una calificación entre A (muy eficiente) y G (ineficiente).

[9] El alcance 1 incluye las emisiones directas de gases de efecto invernadero (GEI) procedentes de instalaciones o vehículos controlados directamente por la organización. El alcance 2 cubre las emisiones indirectas procedentes de la producción de electricidad, calor o vapor adquiridos y utilizados por la organización. El alcance 3 engloba otras emisiones indirectas, como las procedentes de la contratación pública, que a menudo representan más del 60% de las emisiones totales de GEI de una empresa. El alcance 3 para el sector inmobiliario incluye las emisiones incorporadas de los materiales de construcción, así como las emisiones "en uso" de la calefacción, la ventilación y el aire acondicionado.

[10] Fuente: Conferencia telefónica sobre el 24º ejercicio fiscal de Grainger

[11] Fuentes: CoStar, JP Morgan a partir del 20/11/2024

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsignación de activos en 2025: entre el optimismo y la incertidumbre

El crecimiento global continúa pero de manera desigual. Si bien la actividad es sólida en Estados Unidos, la zona del euro está luchando por avanzar y China sufre un consumo lento. Las tensiones geopolíticas y la creciente incertidumbre política en varios países corren el riesgo de acentuar estas divergencias en 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONES Y ADQUISICIONES: ¿Triple tendencia para 2025?

A medida que nos acercamos a 2025, los astros parecen alinearse para una reactivación de las fusiones y adquisiciones, creando un entorno fértil para los inversores en busca de nuevas oportunidades. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: ¿el canto del cisne para la acción climática mundial?

2024 concluyó como otro annus horribilis para la acción climática, con la COP29 soplando "aire caliente", reforzadas tensiones geopolíticas eclipsando la crisis climática y la reelección de Donald Trump en los EE. UU. Solo nos quedan un par de años antes de agotar la totalidad del presupuesto de carbono de +1.5°C. ¿Cómo afectarán a la transición los recientes cambios políticos y las tensiones geopolíticas mundiales? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China ready for another Trump fight?

With Donald Trump returning to the White House in 2025, his second term is likely to see a resurgence of tariffs and export restrictions among other things, raising concerns about China's ability to withstand a resurgence of 'America First' policies. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisPruebe una taza de té de Texas: El petróleo como elemento diversificador

Con el regreso de Donald Trump a la Casa Blanca, su agenda política podría hacer temblar el mercado mundial del petróleo. Se espera que sus guerras comerciales y su postura ante la inmigración alimenten la inflación, mientras que su compromiso con la desregulación y con el aumento de la producción de petróleo estadounidense plantean nuevos retos para los precios del crudo. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025El rompecabezas bancario europeo de 2025: Riesgos, beneficios y regulación

¿Podemos encontrar oportunidades de inversión en el laberinto de la estructura de capital? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hola ChatGPT: ¿Seguirá la IA sorprendiendo al mundo?

Si se espera que los inversores sean precoces en la detección de tendencias futuras, nuestra comunidad piensa sin duda que la IA es el futuro. ¿Continuarán las sorpresas? Para ayudar a formar la respuesta de ChatGPT, analizamos los ingresos tangibles que han surgido hasta ahora, y consideramos el "punto dulce", los "subcampeones" y los "demasiado pronto". -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

¿Un nuevo amanecer para el sector inmobiliario europeo? El camino hacia la recuperación

Aunque la relajación de la presión sobre los tipos de interés puede suponer cierto alivio para el mercado inmobiliario europeo, persisten algunos retos, por lo que la selectividad es crucial para navegar en el incierto entorno actual.