Die Wahl von Donald Trump und die gleichzeitige Kontrolle beider Häuser des Kongresses durch die Republikanische Partei haben zu einer neuen politischen Situation in den USA geführt. Welche wichtigen Entscheidungen muss die neue Regierung treffen? Welche Auswirkungen werden diese Entscheidungen auf das makroökonomische Umfeld, die Finanzmärkte und die Anleger haben?

Um diesen Fragen nachzugehen, freuen wir uns, Ihnen die Einschätzungen von Florence Pisani, Chief Economist, und Emile Gagna, Economist, vorstellen zu können. Weiterhin laden wir Sie ein, die Einschätzungen von Lauren Goodwill, Chief Market Strategist bei unserer Muttergesellschaft New York Life Investments, zu hören, die ihre Experteneinschätzung als Investorin mit Sitz in den Vereinigten Staaten mit uns teilt.

Episode 5

17/04/2025

Only available in English

In these weeks of rapid change, events continue to push the US Federal Reserve’s two mandates, growth and inflation, in opposite directions. Tariffs have just increased the diverging pressures, and on 16 April, Fed Chairman Jay Powell admitted this publicly. The US view consensus seems to be that the Fed will cut rates to protect growth. But will Powell find it difficult for the Fed to cut rates with inflation this high, barring a dire recession? Meanwhile, the ECB is likely to find it easier to implement cuts.

Adding to the uncertainty in the US, as we enter the first quarter earnings reporting season, companies are providing either conditional earnings guidance or none at all. With US investors overweight their domestic holdings, we encourage them to increase European holdings.

17/04/2025 - US Chronicles: Up With Events

Episode 4

24/03/2025

Only available in English

The outlook may be shrouded in fog, but some large shapes are visible in the fog. Investors can use these longer-term shapes to make their way through the markets today. The US Fed is plagued by reconciling higher inflation and lower growth? Build resiliency into your portfolio, consider inflation-aware assets, and incorporate the crowing capital-intensity of digital and energy infrastructure into your investment allocations.

20/03/2025 - Clarifying the Known Unknowns

Episode 3

13/03/2025

Only available in English

Over the past few weeks, Europe took some big steps forward, with positive talks between Ukraine and Russia and Germany's plans for increased spending. In the last three months, the MSCI Europe index largely outperforms S&P 500. But there are still some major hurdles, like high energy prices and trade tensions. That said, the ECB’s accommodative policies and Germany’s potential fiscal stimulus could provide a tailwind. While it’s not a game-changer, it could act as an insurance policy against further economic damage. US investors, who are often underweight international stocks, may want to consider rebalancing their portfolios to include more European equities.

Host Lauren Goodwin, Chief Market Strategist at our parent company New York Life Investments, is joined by Emile Gagna, Deputy Head of Economic Research, to discuss the latest policy announcements in Europe and the economic outlook.

Episode 2 - "Eine schöne, große Rechnung" [1]

06/03/2025

Der zweite Artikel aus unserer Serie "Trumps Wirtschaftspolitik" befasst sich mit der Haushaltsagenda des Präsidenten. Donald Trump hat versprochen, den Deep State zu reformieren und die Steuern zu senken. Was steht bei den gerade begonnenen Etatberatungen auf dem Spiel? Wie will die Regierung ihr kostspieliges Steuersenkungsprogramm finanzieren?

Im Mittelpunkt des komplexen amerikanischen Haushaltsverfahrens werden in den kommenden Wochen verschiedene Themen stehen. Um einen Regierungsstillstand zu vermeiden, muss der Kongress einen Etat für das Jahr 2025 (das im Oktober 2024 begann) verabschieden oder zumindest einem neuen "Fortsetzungsbeschluss" zustimmen (der im Dezember letzten Jahres verabschiedete läuft am 14. März 2025 aus). Um einen technischen Zahlungsausfall der US-Regierung zu vermeiden, muss ebenfalls die Schuldenobergrenze angehoben werden.

Das „Budget Reconciliation“-Verfahren

Angesichts der deutlichen politischen Spaltung ist das Abstimmungsverfahren "Reconciliation" für die Republikaner die einzige Möglichkeit, die Agenda des Präsidenten ohne die Unterstützung der Demokraten voranzutreiben. Damit wird das Risiko einer Obstruktion (Filibuster) durch demokratische Senatoren vermieden, die versucht sein könnten, das Gesetz zu blockieren. Die Beendigung einer Blockade erfordert eine Dreifünftelmehrheit im Senat (60 von 100 Stimmen) - eine Mehrheit, die die Republikaner aktuell nicht haben.

Das "Reconciliation"-Verfahren ermöglicht die Umgehung des Filibuster-Verfahrens und die Verabschiedung von Gesetzen mit einer einfachen Mehrheit. Es ist jedoch sehr komplex. Der Haushaltsausschuss des Senats oder des Repräsentantenhauses beauftragt seine parlamentarischen Ausschüsse mit der Ausarbeitung spezieller Gesetzesentwürfe (z. B. Mittel zur Stärkung der Grenzsicherheit, Steuersenkungen usw.). Sie fasst diese Projekte dann in einem oder mehreren Entwürfen zusammen - daher der Name "Reconciliation" -, die schließlich von beiden Kammern in gleicher Weise verabschiedet werden müssen. Der Kongress kann jedoch nur einmal pro "Kernthema" (Ausgaben, Steuern oder Schuldenobergrenze) und pro Haushaltsjahr von dem "Reconciliation"-Verfahren Gebrauch machen. Wichtig ist, dass die in diesen Entwürfen vorgeschlagenen Maßnahmen zwar Auswirkungen auf den Haushalt haben, aber weder das Haushaltsetat über den Vereinbarkeitszeitraum (im Allgemeinen fünf bis neun Jahre) hinaus verschlechtern noch das Sozialversicherungssystem (d. h. die erste Säule der Altersversorgung in den Vereinigten Staaten) beeinträchtigen dürfen.

Ein oder zwei Etatvorlagen?

Die republikanischen Senatoren bevorzugen einen zweistufigen Ansatz: Sie stimmen über ein erstes Gesetz ab, das zusätzliche Ausgaben in Höhe von 340 Milliarden US-Dollar über einen Zeitraum von vier Jahren vorsieht (einschließlich 150 Milliarden US-Dollar für höhere Militärausgaben und 175 Milliarden US-Dollar für die Grenzsicherheit), die vollständig durch Kürzungen bei anderen Ausgaben finanziert werden, bevor ein zweites Gesetz verabschiedet wird, das die Steuersenkungen aus dem TCJA[2] auf Dauer festschreibt.

Das Repräsentantenhaus und Donald Trump vertreten eine andere Strategie und wollen über einen einzigen großen Haushaltsentwurf abstimmen. Der vom Repräsentantenhaus vorgeschlagene Entwurf erstreckt sich über einen Zeitraum von neun Jahren und sieht Steuersenkungen in Höhe von 4,5 Mrd. US-Dollar, zusätzliche Ausgaben in Höhe von 300 Mrd. US-Dollar für Grenzsicherheit, Verteidigung und Justiz sowie Ausgabenkürzungen in Höhe von 2 Mrd. US-Dollar vor, die sich weitgehend auf Programme für die am stärksten benachteiligten Bevölkerungsgruppen konzentrieren: Im Zeitraum 2025-2034 würde das Defizit um 3,4 Mrd. US-Dollar steigen. Er sieht auch eine Anhebung der Schuldenobergrenze um 4 Mrd. US-Dollar vor.

Dieser Entwurf hat die erste Hürde bereits genommen, da es am 25. Februar im Repräsentantenhaus mit knapper Mehrheit (217-Ja-Stimmen, 215-Nein-Stimmen) verabschiedet wurde. Der "Reconciliation"-Prozess wird im Repräsentantenhaus beginnen: Die Abgeordneten werden sich über die genaue Art der Ausgabenkürzungen und Steuersenkungen einigen müssen. Damit der Entwurf das Oval Office erreicht und vom Präsidenten unterzeichnet werden kann, muss auch der Senat über denselben Entwurf abstimmen. Andernfalls wird ein Kompromiss zwischen den beiden Kammern gefunden werden müssen. Das vom Präsidenten gewünschte "big and beautiful“ Gesetz ist also noch weit davon entfernt, verabschiedet zu werden.

Ein Etat, der das Wachstum bremst?

Der Etatentwurf des Repräsentantenhauses, dem sich heute mehr und mehr Unterstützung abzeichnet, ist derzeit eher wachstumshemmend. Die geplanten Steuersenkungen werden die Wirtschaft nicht ankurbeln, denn sie verlängern im Wesentlichen die während der ersten Amtszeit von Donald Trump eingeführten Steuersenkungen (TCJA); die Ausgabenkürzungen sind dagegen ein Faktor, der das Wirtschaftswachstum bremsen könnte. Wir gehen davon aus, dass dieses Budget das BIP-Wachstum im ersten Jahr um 0,4 Prozentpunkte senken wird. Natürlich können die Republikaner mit den haushaltpolitischen Regeln "spielen", indem sie beispielsweise die Steuersenkungen nur um acht Jahre verlängern und das so "eingesparte" Geld am Ende verwenden, um Donald Trump die Möglichkeit zu geben, einige seiner Wahlversprechen zugunsten der Mittelschicht einzuhalten (keine Steuer auf Trinkgelder und Überstunden, usw...).

Dies ist jedoch nicht die einzige Auswirkung des Etats auf das Wachstum. Trotz fehlender formeller Befugnisse verspricht das DOGE (Department of Government Efficiency) noch größere Einsparungen: 2 Mrd. US-Dollar... in nur 18 Monaten! Auf ihrer Website werden bereits Einsparungen in Höhe von mehr als 65 Mrd. US-Dollar angegeben, deren Herkunft allerdings nur schwer nachzuvollziehen ist (wenn man den Wert der mehr als 2.000 Verträge addiert, die das Unternehmen zu kündigen vorschlägt, kommt man nur auf etwa 10 Mrd. US-Dollar an Einsparungen).

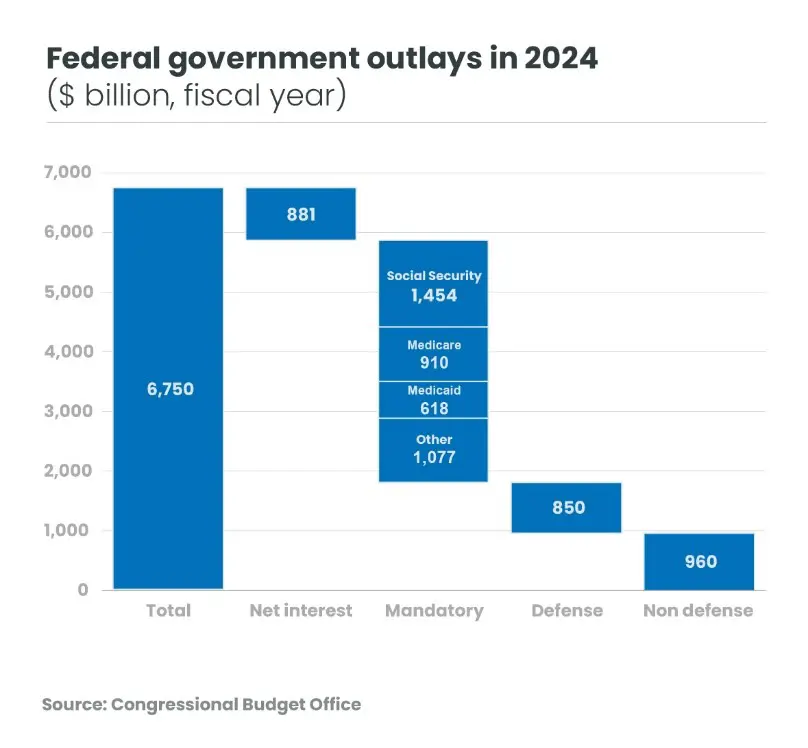

Betrachtet man die Struktur der Bundesausgaben, scheint Elon Musks Versprechen unrealistisch: Die Regierung muss Zinsen für ihre Schulden zahlen (fast 900 Mrd. US-Dollar), und der Präsident hat angekündigt, dass er die Sozialversicherung (1,5 Mrd. US-Dollar) und Medicare (910 Mrd. US-Dollar) unverändert lassen wird. Eine Kürzung der Verteidigungsausgaben (850 Mrd. US-Dollar) wäre auch bei den republikanischen Wählern unpopulär. Damit verbleiben 960 Mrd. US-Dollar an diskretionären Ausgaben und 1,6 Mrd. US-Dollar für verschiedene Sozialprogramme (z. B. Medicaid, Lebensmittelmarken und Ernährungsprogramme für Kinder). Diese Ausgaben in einem Jahr um mehr als die Hälfte zu senken, ist eine große Herausforderung!

Die Schwierigkeiten, die die Vertreter des Repräsentantenhauses haben, sich auf die Art der Haushaltskürzungen in Höhe von 2 Mrd. US-Dollar über einen Zeitraum von zehn Jahren zu einigen, sprechen Bände über die Skurrilität des Ziels der DOGE: Im Etatvorschlag des Repräsentantenhauses wurden 500 Mrd. US-Dollar an Haushaltskürzungen keinem parlamentarischen Ausschuss zugewiesen, und die restlichen 1,5 Mrd. US-Dollar sind bereits Gegenstand lebhafter Debatten unter den Republikanern. Einige schlagen beispielsweise vor, dass der Energie- und Handelsausschuss – der innerhalb von zehn Jahren 880 Milliarden US-Dollar einsparen soll – das Medicaid-Programm stark kürzen soll. Andere, darunter Donald Trump, wollen dieses Programm, das 72 Millionen Amerikanern zugutekommt, verschonen.

Wie auch immer sich die Haushaltsdebatten im Kongress entwickeln, der Abbau von Verwaltungsstellen, die drohende Entlassung von Beamten usw. könnten das Vertrauen der Verbraucher belasten, das bereits durch die Aussicht auf höhere Zölle geschwächt wurde. Neben den Haushaltsdebatten stehen in den kommenden Wochen auch die Vertrauensindikatoren im Fokus der Märkte!

14/02/2025 - Was ist das Ziel der US-Zollpolitik?

Folge 1 - Zölle

14/02/2025

Der Wirtschaftspolitik von US-Präsident Donald Trump zu folgen, kann schwierig sein. America First Trade Policy, Securing Our Borders, Unleashing American Energy, Regulatory Freeze Pending Review, usw. In nur zehn Tagen hat Trump mehr Verfügungen unterzeichnet als seine Vorgänger in ihren ersten hundert Tagen! Hinter dieser Flut von Verordnungen bleibt die Ausrichtung der Wirtschaftspolitik des Präsidenten klar. Trump hält sich an die Eckpfeiler des Programms, das er während seines Wahlkampfs skizziert hat: Erhöhung der Zölle, Stopp der illegalen Einwanderung, Reform des "Deep State", Steuersenkungen, Förderung fossiler Brennstoffe und Deregulierung im Allgemeinen. Heute möchten wir mit einer Beitragsreihe beginnen, die die wirtschaftlichen Folgen der von der neuen Regierung getroffenen Entscheidungen ins rechte Licht setzen soll. Dieser erste Beitrag ist der Zollpolitik gewidmet.

Zölle scheinen Donald Trumps Lieblingsinstrument zu sein, vor allem, weil er sie am ehesten nach Belieben einsetzen kann. Es ist auch, zumindest aus Sicht des Präsidenten, ein Instrument, das es ihm ermöglicht, mehrere Ziele gleichzeitig zu erreichen: Die Wiederherstellung des Gleichgewichts im Außenhandel der Vereinigten Staaten, die Suche nach neuen Einnahmen zur Finanzierung des kostspieligen Steuersenkungsprogramms, das Ende des Jahres ausläuft, oder auch die Bekämpfung des Drogenhandels und der illegalen Einwanderung.

Erste Ankündigungen

Unter Berufung auf den International Emergency Economic Powers Act (IEEPA) von 1977, ein Bundesgesetz, das ihm im Falle eines "nationalen Notstands" weitreichende Befugnisse einräumt, kündigte Trump bereits am 02. Februar an, dass er Zölle in Höhe von 25 % auf Mexiko und Kanada und 10 % auf China erheben werde. Bisher wurde das IEEPA noch nie von einem Präsidenten zur Einführung von Zöllen genutzt. Im Mai 2019 hatte Trump diese Drohung gegenüber Mexiko bereits ausgesprochen. Einige Monate später machte er einen Rückzieher, da schließlich eine Einigung über die Begrenzung des Zustroms von Migranten an der Grenze zwischen dem Südwesten der USA und Mexiko erzielt worden war.

Einige Tage nachdem Trump Mexiko und Kanada gedroht hatte, gewährte der Präsident eine einmonatige Aussetzung der Umsetzung von Zöllen auf diese beiden Länder im Gegenzug für Zugeständnisse zur Stärkung der Grenzsicherheit. Trump beschloss jedoch, die Zölle auf China um 10 % zu erhöhen, was, wie angemerkt werden sollte, eine wesentlich bescheidenere Erhöhung als die im Wahlkampf genannten 60 % sind. Perspektivisch bleibt diese Erhöhung vorerst relativ moderat (der durchschnittliche Zollsatz auf von den Vereinigten Staaten importierte Waren wird von 2,5 % auf 4 % steigen) und ihre Auswirkungen auf die Inflation und das Wachstum in den USA dürften gering sein.

Welche Auswirkungen hat dies auf das Wachstum?

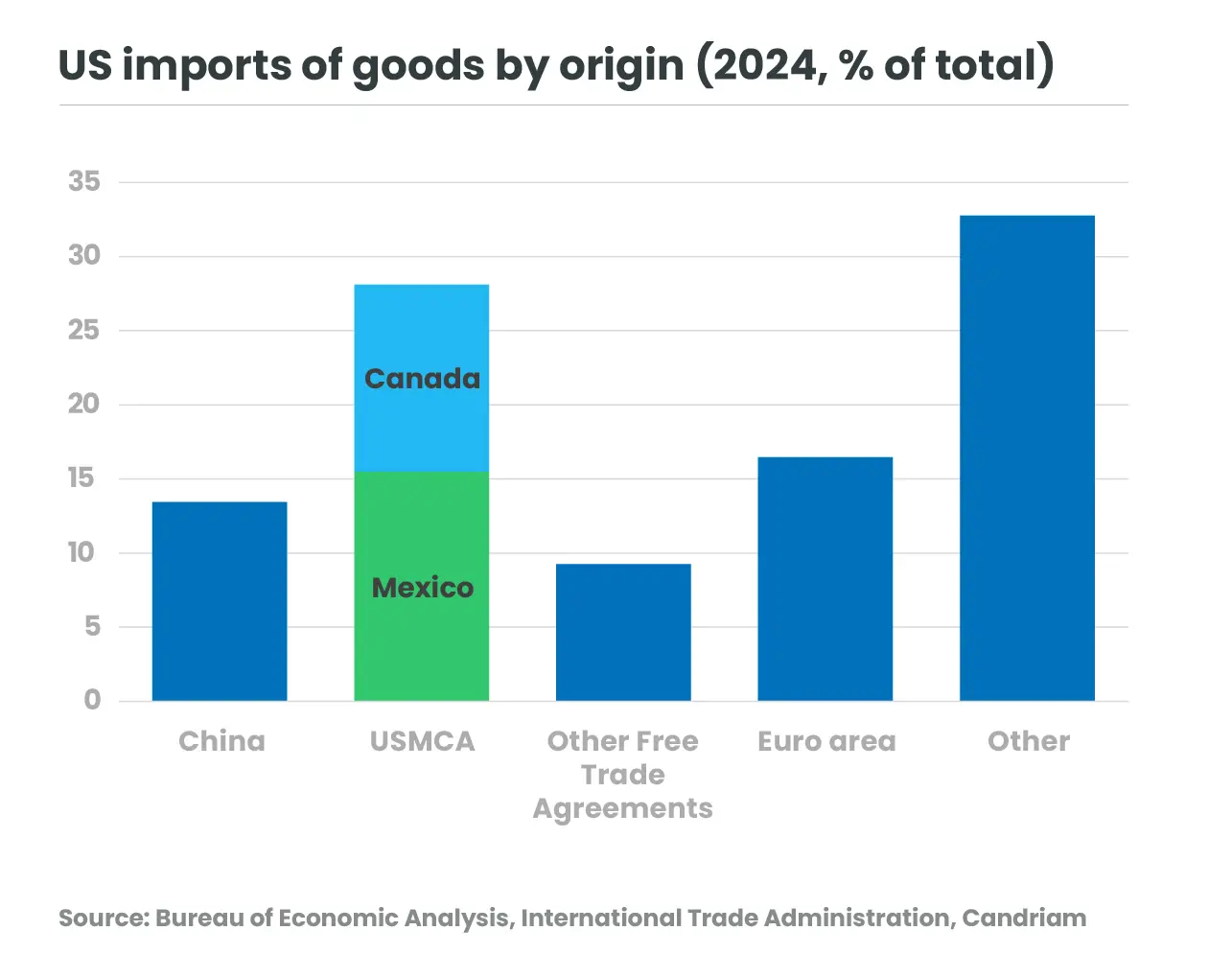

Sollte Trump seine Drohung gegen Mexiko und Kanada in die Tat umsetzen, würde sich die Lage allerdings ändern. Angesichts des Gewichts dieser Länder im US-Handel würde der durchschnittliche Zollsatz 10 % übersteigen, ein Niveau, das seit Ende der 1930er Jahre nicht mehr erreicht wurde! Die Wirtschaftstätigkeit in Mexiko und Kanada würde stark gebremst (geschätzter Verlust laut Brookings[3], ein Prozentpunkt des BIP, wenn die Länder nicht zurückschlagen, und drei BIP-Punkte bei einer Vergeltungsmaßnahme derselben Größenordnung), insbesondere aufgrund des Umfangs ihres Handels mit den Vereinigten Staaten.

In Anbetracht der Größe der US-Wirtschaft wären die Auswirkungen auf das inländische Wachstum eher moderat (ein Verlust von 0,2 bis 0,3 BIP-Punkten). Es kann jedoch eingewandt werden, dass dieser Effekt unterschätzt wird, weil die Handelsmodelle die Komplexität der tiefen wirtschaftlichen Integration der drei Volkswirtschaften nicht vollständig berücksichtigen. In der Automobilbranche beispielsweise ist es nicht ungewöhnlich, dass Produkte mehrfach die Grenzen überschreiten: Wenn die US-Hersteller jedes Mal, wenn sie Waren aus Mexiko oder Kanada beziehen, Zölle in Höhe von 25 % zahlen müssten, würde dies die Preise von Autos um durchschnittlich 3.000 US-Dollar erhöhen[4].

Die Einführung von Zöllen auf Mexiko und Kanada würde auch dem Ziel der Trump-Regierung zuwiderlaufen, sicherere Lieferketten zu schaffen. Sie könnte diese Länder auch dazu veranlassen, andere Wirtschaftspartnerschaften mit Ländern einzugehen, die heute als zuverlässiger gelten als die Vereinigten Staaten. Paradoxerweise könnte eine Erhöhung der Zölle auf Mexiko oder Kanada mittelfristig sogar China zugutekommen, indem sie die jüngsten Bemühungen untergräbt, Lieferketten in die amerikanische Region zu verlagern (nearshoring) !

Und wie geht es weiter?

Im Moment scheint das Ziel des Präsidenten natürlich darin zu bestehen, Zugeständnisse im Kampf gegen den Drogenhandel oder die illegale Einwanderung zu erreichen. Vielleicht geht es auch darum, sich auf eine Neuverhandlung der Bedingungen des Freihandelsabkommens USMCA[5] vorzubereiten, die für die Vereinigten Staaten günstiger ausfällt. Es ist daher keineswegs sicher, dass Trump Zölle auf alle Importe von langjährigen US-Partnern erheben wird. In der Zwischenzeit hat Trump jedoch am 10. Februar Zölle in Höhe von 25 % auf Stahl und Aluminium angekündigt[6] (etwa 2,5 % der gesamten US-Einfuhren im Jahr 2024), ein Anstieg, der zuerst Kanada und Mexiko treffen wird!

Wahlkampfaussagen und die am 20. Januar unterzeichnete America First Trade Policy - dem Tag seiner Amtseinführung - lassen jedoch vermuten, dass Donald Trump in Sachen Zollpolitik noch nicht am Ende ist. Am 01. April wird er Berichte erhalten, die es ihm erlauben, auf der Grundlage von Abschnitt 232 des Trade Expansion Act von 1962 oder Abschnitt 301 des Trade Act von 1974 zu handeln, um seine Drohungen auf andere Länder auszudehnen... Europa zum Beispiel, das Donald Trump bereits als "Handelskatastrophe" bezeichnet hat!

... Fortsetzung folgt!

Update zu US-Befreiungstag

Wie erwartet hat der "Tag der Befreiung" eine Reihe neuer Zölle mit sich gebracht.

[1] D. Trump: « One, Big Beautiful Bill »

[1] Tax Cuts and Job Act, 2018, also called the ‘Trump tax cuts’.

[2] Trumps 25-prozentige Zölle auf Kanada und Mexiko sind ein Schlag für alle 3 Volkswirtschaften

[3] Eric Levitz (2025), "Is Trump's trade war with Mexico and Canada over? Warum die Zölle noch kommen könnten - und vielleicht auch nicht", Vox

[4] US-Mexiko-Kanada.

[5] Im März 2018 hatte der Präsident bereits unter Berufung auf nationale Sicherheitsbedenken Zölle in Höhe von 25 % auf Stahl und 10 % auf Aluminium gemäß Section 232 des Trade Expansion Act von 1962 eingeführt.

-

US elections, Asset Allocation, Macro, Florence Pisani, Emile Gagna

US elections, Asset Allocation, Macro, Florence Pisani, Emile GagnaTrumps Wirtschaftspolitik

Die Wahl von Donald Trump und die gleichzeitige Kontrolle beider Häuser des Kongresses durch die Republikanische Partei haben zu einer neuen politischen Situation in den USA geführt. Welche wichtigen Entscheidungen muss die neue Regierung treffen? Welche Auswirkungen werden diese Entscheidungen auf das makroökonomische Umfeld, die Finanzmärkte und die Anleger haben? -

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi Savage

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi SavageMuss die „Sustainable Community“ sich Sorgen um eine Präsidentschaft von Trump 2.0 machen?

Die Wiederwahl von Donald Trump zum 47 Präsidenten der Vereinigten Staaten hat Bedenken hinsichtlich der Auswirkungen auf wichtige Nachhaltigkeitsthemen, insbesondere den Klimaschutz, geweckt. -

Charudatta Shende, Nicolas Jullien, Fixed Income, US elections

Charudatta Shende, Nicolas Jullien, Fixed Income, US electionsBallots to Bonds

Following the US election, what will the bond landscape look like around the world in the near term and the medium term? President-elect Trump should be able to implement much of his political agenda over the next few years. We think four themes stand out: Tariffs, Regulations, Tax Cuts, and Immigration. What we don’t yet know is the timing and the magnitude of these elements. -

US elections

US-Wahlen: Informationen aus erster Hand aus den USA

In the run up to the November 2024 US elections, our special correspondent in the US, Lauren Goodwin, Chief Market Strategist at our parent company New York Life Investments, shares her analysis on the campaigns and how US investors are navigating the environment. Every two weeks. Make sure to visit our US Chronicles ! -

Nadège Dufossé, Florence Pisani, Asset Allocation, US elections

Nadège Dufossé, Florence Pisani, Asset Allocation, US electionsUpdate zu den US-Wahlen

Donald Trump kehrt als 47. Präsident ins Weiße Haus zurück, wobei die Wahrscheinlichkeit eines republikanischen Wahlsieges steigt. Am 6. November waren die Marktreaktionen heftig: US-Aktien erreichten Allzeithochs, die Renditen 10-jähriger Anleihen stiegen auf 4,5 %, und der Dollar legte gegenüber den meisten Währungen zu. -

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, Credit

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, CreditChinas wirtschaftliche Aussichten: Chancen und Bedrohungen vor den US-Wahlen

Die chinesischen Behörden haben begonnen, den Deflationsdruck durch eine Reihe von geld- und fiskalpolitischen Maßnahmen zu bekämpfen und signalisieren damit ihre zunehmende Dringlichkeit, die Wirtschaft zu stabilisieren. -

US elections, Nadège Dufossé

US elections, Nadège DufosséWie sollten wir unsere Portfolios im Vorfeld der US-Wahlen positionieren ?

Es werden zahlreiche Statistiken über die Entwicklung der Finanzmärkte im Vorfeld der US-Wahlen veröffentlicht. US-Präsidentschaftswahlen finden nicht oft genug statt, um statistisch aussagekräftige Daten zu erhalten, im Allgemeinen beobachten wir seit dem Sommer eine zunehmende Volatilität, wobei die Märkte in einer engen Bandbreite verharren. Nach der Wahl lässt die Unsicherheit in der Regel nach, und die Versprechen des künftigen neuen Präsidenten können eine Jahresendrallye auslösen. -

Nicolas Forest, Florence Pisani, US elections

Nicolas Forest, Florence Pisani, US electionsMüssen wir uns vor den US-Wahlen fürchten?

Während sich die Gräben zwischen den Parteien im Vorfeld des 5. Novembers verhärteten, wurde das Präsidentschaftsrennen durch den Rückzug von Joe Biden Ende Juli wiederbelebt. In nur wenigen Wochen hat Kamala Harris dem Wahlkampf der Demokraten neuen Schwung verliehen.