Nach einem guten Jahr 2024[1], was können wir von Schwellenländeranleihen (EMD) im Jahr 2025 erwarten?

Dieses Jahr dürfte, gelinde gesagt, spannend werden. Mit einer neuen Regierung in den USA scheinen seit den Wahlen im November täglich Nachrichten über mögliche Zölle zu erscheinen. In unserem EMD Markets Outlook 2025, New Year, New Dynamics, versuchen wir, einige dieser schwer nachvollziehbaren Trends für Sie zu ordnen.

Wir erwarten in diesem Jahr eine weitere Aufwertung des Dollars, vielleicht sogar eine überraschende. Achten Sie auf die "Stickiness" der US-Inflation, die den erwarteten Rückgang der US-Zinsen verlangsamen könnte. Auch die Rohstoffpreise könnten für Überraschungen am Markt sorgen, zumal ein großer Teil der globalen Nachfrage auf China entfällt, wo wir weiterhin vorsichtig sind.

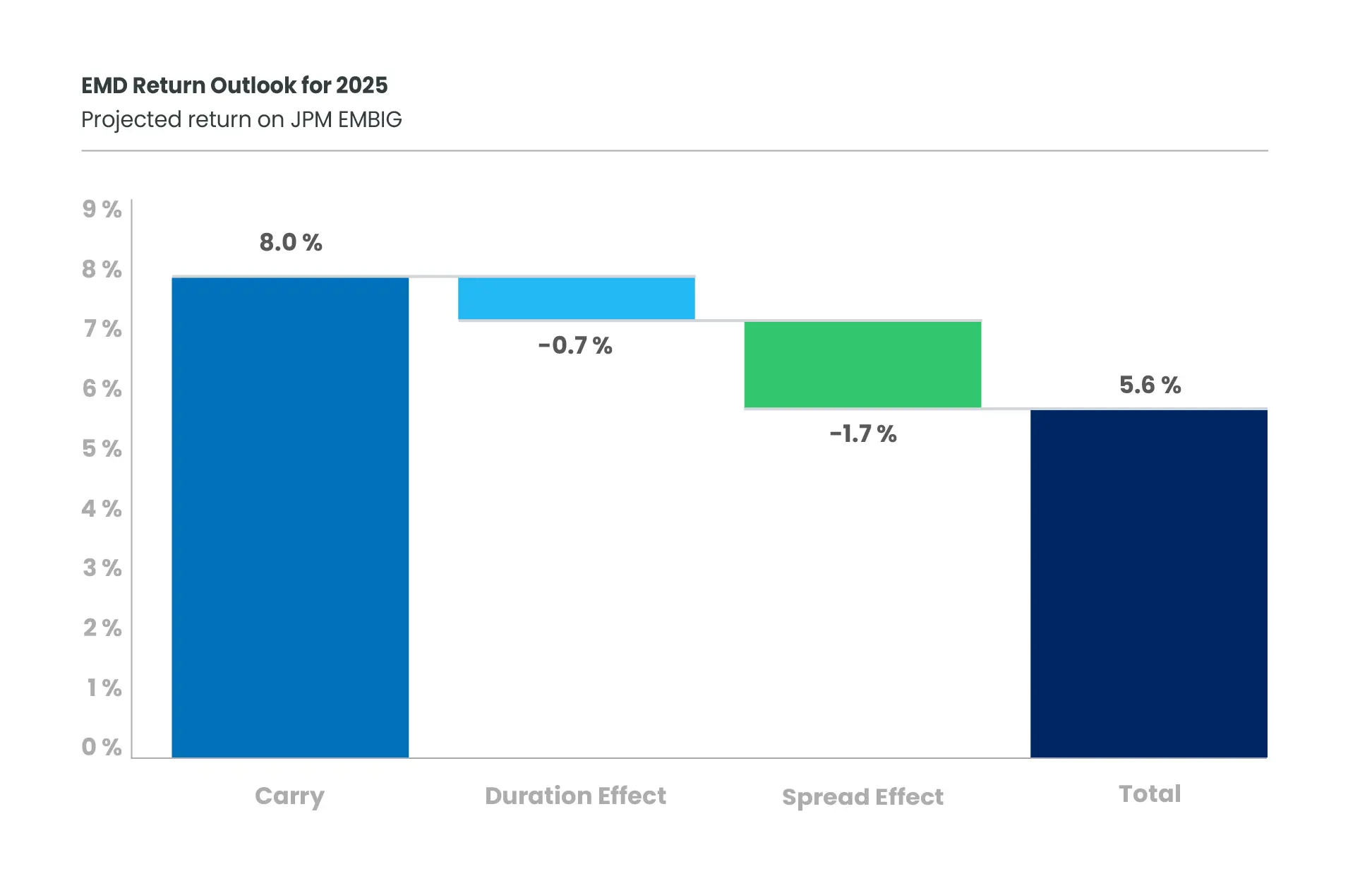

EMD-Renditeprognose für 2025

Prognostizierte Rendite von JPM EMBIG

Bei den vorgestellten Szenarien handelt es sich um eine Schätzung der Wertentwicklung auf der Grundlage von Erkenntnissen aus der Vergangenheit, wie der Wert dieser Anlage schwankt, und/oder der vergangenen und aktuellen Marktbedingungen, und sie sind kein genauer Indikator. Dieses Beispiel dient nur zur Veranschaulichung und zu Lehrzwecken. Es ist hypothetisch, spiegelt nicht die tatsächlichen Anlageergebnisse wider und ist keine Garantie für zukünftige Ergebnisse. Sie dient nur als Beispiel und ist nicht repräsentativ für eine bestimmte Anlage oder Strategie. Es gibt keine Garantie, dass eine Anlagestrategie erfolgreich sein wird.

Quelle: Candriam - Monthly Data as of 28/05/2021 .

Als ob dies nicht schon genug Überraschungen wären, um die Anleger zu beschäftigen, brauchen viele Länder eine Dosis finanzpolitischer Vorsicht, was für Regierungen, deren Wirtschaft sich verlangsamt, schwierig ist. Insgesamt gehen wir davon aus, dass genügend Schwellenländer in der Lage sein werden, ihre Defizite in den Griff zu bekommen, so dass wir für 2025 einen geringeren Gesamtfinanzierungsbedarf und ein geringeres Angebot als 2024 erwarten. Aber finanzpolitische Umsicht wird nicht für alle gelten. Wir sind der Meinung, dass die Risiken fiskalischer Disziplinlosigkeit sowohl in einigen Schwellenländern als auch in einigen Industrieländern (DM) - einschließlich der USA - von den Märkten unterschätzt werden.

Unser Plan für 2025? Vermeiden Sie die Budget-Buster: Wir bevorzugen Länder, in denen eine strenge Fiskalpolitik en vogue ist.

[1] Der JP Morgan EM Bond Index Global Diversified (EMBIG), ein Index für Staatsanleihen in Hartwährung, stieg bis 2024 um 6,54%.