Können wir im Labyrinth der Kapitalstruktur Investitionsmöglichkeiten finden?

Einleitung

Widersprüchliche oder konkurrierende Regulierungssysteme auf beiden Seiten des Atlantiks, ein sich veränderndes Zinsumfeld mit Zentralbanken im Lockerungsmodus und Konsolidierung sind die neuen Trends, die im europäischen Bankensektor mit Blick auf das Jahr 2025 zu beobachten sind. Selektieren Sie sorgfältig und behalten Sie die Emissionen im Auge.

Drei Herausforderungen im Jahr 2025: Basel IV, Zinssätze und die Risiken der fortschreitenden Dekarbonisierung

Das Banken-Kaleidoskop ist in ständiger Bewegung. Die Regulierung steht in Frage, die Gewinne stehen möglicherweise unter Druck, aber ein kleiner Lichtblick ist, dass sich die Banken des Risikos der Kohlenstoffbelastung bewusst werden. Da die Fundamentaldaten der Banken bisher solide sind und die Bankaktien sich gut entwickelt haben, könnten sich im unteren Teil der Fremdkapitalstruktur einige Möglichkeiten ergeben.

Basel IV, oder nicht?

Die jüngste Wahl von Donald Trump könnte eine gewisse Hoffnung auf Deregulierung wecken, insbesondere in den USA. ("Hoffnung" hängt natürlich davon ab, wie man den kurzfristigen Gewinn gegenüber dem mittelfristigen Risiko einschätzt.) Dies könnte andere europäische Regulierungsbehörden dazu veranlassen, ihre Strukturen zu überdenken, um die Wettbewerbsfähigkeit in ihren eigenen Regionen zu erhalten. In Großbritannien wurde bereits über eine Reduzierung der in den Prospekten für Börsengänge geforderten Informationen diskutiert.

Die Umsetzung von Basel IV soll 2025 beginnen und bis 2033 vollständig umgesetzt sein. Sollten die USA beschließen, dieses Regelwerk nicht in vollem Umfang zu übernehmen, würden die global systemrelevanten Banken in den USA die zusätzliche Belastung von 9 % auf ihre risikogewichteten Aktiva vermeiden und könnten mehr Kapital an die Aktionäre ausschütten. Eine weitere potenzielle Schwächung der Regulierung, die mögliche Verwässerung der grundlegenden Überprüfung des Handelsbuchs, könnte den Wettbewerbsvorteil der europäischen Geschäfts- und Investmentbanken vergrößern.

Es bleibt abzuwarten, wie weit die Aufsichtsbehörden bereit sind, die Regulierung zu lockern, insbesondere angesichts der Tatsache, dass die Krise der US-Regionalbanken, die zum Zusammenbruch der Credit Suisse beitrug, erst weniger als zwei Jahre zurückliegt. Wir erwarten, dass die EZB eine strenge Haltung beibehalten wird, was zu ungleichen Wettbewerbsbedingungen für europäische CIBs führen wird.

Zinssenkungen?

Die größte Bedrohung für Bankinvestitionen im Jahr 2025 ist der Zinszyklus, da die EZB mit Zinssenkungen beginnen wird, um die Zinssätze bis Ende 2025 in die Nähe von 2 % zu bringen, insbesondere nach den PMI-Zahlen vom November. Wir schätzen, dass jede Zinssenkung um 50 Basispunkte die Nettozinserträge des europäischen Bankensektors um 3 % und die Nettogewinne um 5 % verringern könnte. Obwohl die Markterwartungen für zukünftige Zinssätze sinken, erscheinen einige der von Banken gesetzten Zielvorgaben immer weniger realistisch, wie kürzlich von Andrea Orcel, CEO von Unicredit, dargelegt wurde.[1]

ESG - Dekarbonisierungsziele der Bank?

Eines der dringlichsten und wichtigsten Risiken, sowohl kurz- als auch langfristig, sind die Dekarbonisierungsziele der Banken. Eine detaillierte Analyse der von den Vereinten Nationen ins Leben gerufenen Net Zero Banking Alliance (NZBA) hat ergeben, dass die meisten der bestehenden Dekarbonisierungsziele der 30 größten Banken irrelevant sind - es ist unwahrscheinlich, dass sie die rasche Emissionsreduzierung erreichen, die die Wirtschaft benötigt, und sie müssen neu konzipiert werden.

Derzeit basieren die Ziele in Bezug auf finanzierte Emissionen (aus Kreditvergabe) und ermöglichte Emissionen (aus Kapitalmarktaktivitäten) auf Quoten anstelle von absoluten Obergrenzen. Nehmen wir ein Ziel für die Energieintensität einer US-Bank, das Öl, Gas und saubere Energie umfasst. Diese Berechnung kann durch die Erhöhung der Finanzmittel für saubere Energie erfüllt werden, ohne die Finanzierung von Öl und Gas zu verringern.

Auch wenn die Banken bei der Dekarbonisierung noch nicht so weit sind, wie sie sein müssten, gehen sie dieses wesentliche Risikothema langsam an. Seit ihrer Gründung im April 2021 hat sich die Zahl der Mitglieder der Net Zero Banking Alliance von 43 auf 144 Banken mehr als verdreifacht. Wenn eine Bank dem NZBA beitritt, verpflichtet sie sich unabhängig und freiwillig (es handelt sich nicht um eine aufsichtsrechtliche Verpflichtung), ihre Finanzierungstätigkeiten so umzustellen, dass sie bis spätestens 2050 auf dem Weg zum Netto-Null-Emissionshandel sind. Zudem müssen sektorale Zwischenziele bis 2030 oder früher gesetzt werden, um diesen Pfad zu gewährleisten[2]. Dies zeigt das wachsende Interesse an der Teilnahme an der Allianz und deutet darauf hin, dass die Banken den Übergang weg von der Finanzierung fossiler Brennstoffe als ein wichtiges Ziel betrachten.

Außerdem rücken die Banken nachhaltigere Investitionen in den Mittelpunkt ihrer Strategie, indem sie grüne Finanzierungsziele für 2030 festlegen und Übergangspläne veröffentlichen. Wir gehen jedoch davon aus, dass die Banken ihr Engagement in emissionsintensiven Branchen verringern und ihren Anteil an der grünen Finanzierung weiter erhöhen werden.

Die wenigen Banken, die das Bündnis im Jahr 2025 verlassen könnten, werden dies wahrscheinlich tun, weil sie die von der Gruppe gesetzten Meilensteine nicht erreicht haben, und nicht aufgrund von politischem Druck. Auch wenn es in den USA weiterhin zu "Greenhushing" kommen kann, werden die Banken, die sich des Risikos bewusst sind, ihre Strategie nicht nur wegen der neuen Regierung ändern.

Den richtigen Teil der Bankenkapitalstruktur für 2025 finden

Auch wenn der aufsichtsrechtliche Blickwinkel, das makroökonomische Umfeld und die Dekarbonisierungsziele Fragen aufwerfen können, sind die Fundamentaldaten der Bank solide, denn sie weist eine historisch hohe Rentabilität, steigende Solvabilitätskoeffizienten, eine gut kontrollierte Kreditqualität und eine starke Liquidität auf. Und die Banken rücken endlich nachhaltigere Anlagen in den Mittelpunkt ihrer Strategie. Die jüngste Ertragssaison hat solide Ergebnisse gezeigt, aber der Schwerpunkt verlagert sich auf Wachstum, Gebühreneinnahmen und Konsolidierung.

Welche Möglichkeiten bietet die Kapitalstruktur in diesem Szenario?

Aktien: Haben sie ihr Potential bereits ausgeschöft?

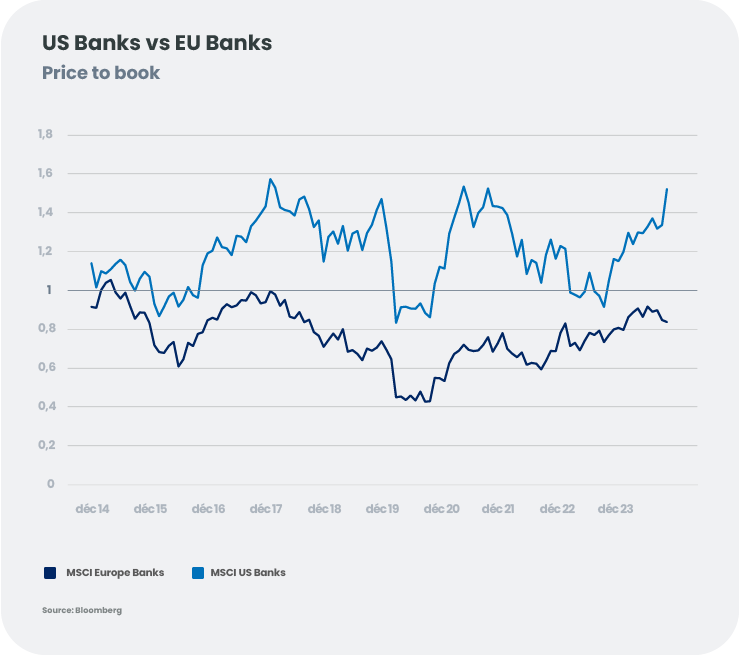

Die Aktienkurse sind bereits stark gestiegen, da die Aktien der europäischen Banken im Jahr 2024 erneut eine solide Performance erzielten (wie die Kurs-Buchwert-Verhältnisse in der Abbildung zeigen). Der Zinszyklus dürfte die Ertragsdynamik beeinträchtigen, und die Kreditqualität ist zwar nach wie vor gut, könnte sich aber mit der Konjunkturabschwächung rasch verschlechtern. Denken Sie an die Zyklizität und die Hebelwirkung des Bankgeschäfts.

Positiv zu vermerken ist, dass die Konsolidierung ansteigt. In den letzten Monaten hat die BBVA ein Angebot für die Banco Sabadell in Spanien abgegeben, die Unicredit hat eine 20%ige Beteiligung an der Commerzbank erworben und die BPM hat eine 9%ige Beteiligung an der Banca dei Monte Paschi di Siena aufgebaut. Die Unicredit hat schließlich (erneut) ein Angebot für die BPM abgegeben, während die Eurobank die Minderheitsanteile an der Hellenic Bank of Cyprus kauft. Dies dürfte den Anlegern zugute kommen, da die Unternehmensleitungen zu größerer Disziplin gezwungen werden - bei der Preisgestaltung, der Effizienz und der Kapitalallokation. Europa ist jedoch nach wie vor ein fragmentierter Markt, und die grenzüberschreitende Konsolidierung wird durch das Fehlen eines gemeinsamen Bankenmarktes und durch politische Widerstände auf den heimischen Märkten behindert.

Auch wäre der Sektor nicht völlig immun gegen Volatilitätsschübe. Politische und wirtschaftliche Turbulenzen in einigen Ländern könnten die Rückkehr einer Verbindung zwischen Banken und Staaten auslösen, wobei Länder an der Peripherie wie Spanien oder Italien potenziell besser aufgestellt sind als historische Kernländer Europas (Frankreich oder Deutschland).

Bankverschuldung: Vorrangig oder nachrangig?

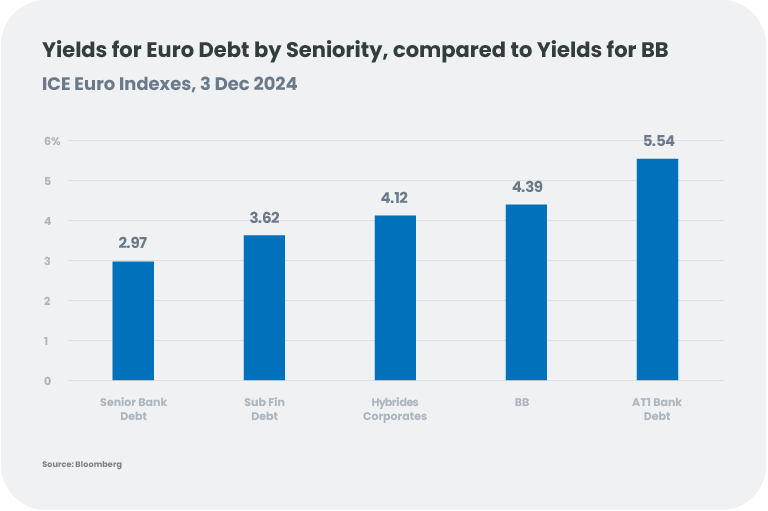

Die gedrückten Bewertungen der Bankschuldverschreibungen deuten darauf hin, dass die Performance eher auf Carry als auf Spread-Einengung zurückzuführen ist, und zwar in der gesamten Kapitalstruktur. Nachrangige Bankverbindlichkeiten (Additional Tier 1 und in geringerem Maße Tier 2) können jedoch selektiv attraktive Renditen bieten, nicht nur gegenüber vorrangigen Schuldtiteln, sondern auch im Vergleich zu anderen risikoreicheren Vermögenswerten wie hochverzinslichen BB und hybriden Unternehmen.

Wählen Sie das richtige Angebot

Gestützt auf solide Kapitalquoten und eine recht gute Qualität der Aktiva könnten sich unserer Meinung nach einige selektive Chancen im unteren Bereich der Fremdkapitalstruktur ergeben. AT1-Schuldtitel und Tier 2 bieten eine Rendite in der Nähe von High Yield BB, werden aber von Banken mit einem durchschnittlichen Rating von A ausgegeben. Unter Berücksichtigung der aktuellen Solvabilitätskoeffizienten sind die Banken weit von dem Punkt entfernt, an dem sie nicht mehr lebensfähig sind, was ein Absorptionsrisiko und einen potenziellen Kuponwechsel auslösen würde. Die solide Erfolgsbilanz bei AT1-Anleihen und das Passiv-Management bestärken uns darin, dass die Banken weiterhin Anleihen abrufen werden, aber die Auswahl der Emittenten bleibt entscheidend. Wir bevorzugen nach wie vor nationale Champions und generell höherwertige Namen.

[1] Kommentar während der Telefonkonferenz "BPM-Übernahme" am 25. November 2024.

[2] Diese Zwischenziele sollten alle oder eine wesentliche Mehrheit der neun kohlenstoffintensiven Sektoren abdecken.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation im Jahr 2025: Zwischen Optimismus und Ungewissheit

Das globale Wachstum verläuft im Einklang mit den Erwartungen, doch die wirtschaftliche Landschaft bleibt fragmentiert. Während die Aktivität in den USA stark ist, kommt die Eurozone nur schwer voran, und China leidet unter einem schwachen Konsum. Geopolitische Spannungen und zunehmende politische Unsicherheit in mehreren Ländern könnten diese Divergenzen im Jahr 2025 noch verschärfen. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONEN UND ÜBERNAHMEN: Drei Trends für 2025?

Auf dem Weg ins Jahr 2025 scheinen sich die Zeichen für eine Wiederbelebung von Fusionen und Übernahmen zu verdichten, was ein fruchtbares Umfeld für Investoren schafft, die nach neuen Möglichkeiten suchen. Merger Arbitrage-Strategien versuchen, aus Fusions- und Übernahmetätigkeiten Kapital zu schlagen, indem sie einen strukturierten Ansatz für die Rendite verwenden. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: Ein Klagelied für Klimaschutzmaßnahmen?

Das Jahr 2024 endete als ein weiteres annus horribilis für Klimamaßnahmen, mit der COP29, die "heiße Luft" verströmte, mit verstärkten geopolitischen Spannungen, die die Klimakrise überschatten, und mit der Wiederwahl von Donald Trump in den USA. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIst China wirklich besser auf Trump 2.0 vorbereitet?

Mit der Rückkehr von Donald Trump ins Weiße Haus im Jahr 2025 ist es wahrscheinlich, dass in seiner zweiten Amtszeit unter anderem wieder Zölle und Exportbeschränkungen eingeführt werden, was Bedenken hinsichtlich der Fähigkeit Chinas aufkommen lässt, einem Wiederaufleben der "America First"-Politik standzuhalten. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbieren Sie eine Tasse Texas-Tee: Öl als Diversifizierungsinstrument

enn Donald Trump ins Weiße Haus zurückkehrt, könnte seine politische Agenda den globalen Ölmarkt in Aufruhr versetzen. Es wird erwartet, dass seine Handelskriege und seine Einwanderungspolitik die Inflation anheizen werden, während sein Engagement für die Deregulierung und die Erhöhung der US-Ölproduktion die Ölpreise vor neue Herausforderungen stellt. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Das europäische Bankenrätsel 2025: Risiken, Vorteile und Regulierung

Können wir im Labyrinth der Kapitalstruktur Investitionsmöglichkeiten finden? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Wird die KI die Welt weiterhin überraschen?

Wenn von Anlegern erwartet wird, dass sie künftige Trends frühzeitig erkennen, dann sieht unsere Gemeinschaft in der künstlichen Intelligenz sicherlich die Zukunft. Werden die Überraschungen weitergehen? Um die Antwort von ChatGPT zu trainieren, analysieren wir die konkreten Einnahmen, die sich bisher ergeben haben, und betrachten den 'Sweet Spot', die 'Verfolger' und die, die 'zu früh' sind. Und was könnten die Risiken sein? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Bricht eine neue Ära für den europäischen Immobiliensektor an? Chancen und Herausforderungen in einem sich wandelnden Markt

Auch wenn der nachlassende Zinsdruck dem europäischen Immobilienmarkt eine gewisse Erleichterung bringen könnte, bleiben einige Herausforderungen bestehen, so dass Selektivität in dem heutigen unsicheren Umfeld von entscheidender Bedeutung ist.