Das Jahr 2024 endet mit großen wirtschaftlichen Unterschieden zwischen den Regionen. Welche Anlageklassen sollten für den Einstieg ins Jahr 2025 priorisiert werden?

Das globale Wachstum verläuft im Einklang mit den Erwartungen, doch die wirtschaftliche Landschaft bleibt fragmentiert. Während die Aktivität in den USA stark ist, kommt die Eurozone nur schwer voran, und China leidet unter einem schwachen Konsum. Geopolitische Spannungen und zunehmende politische Unsicherheit in mehreren Ländern könnten diese Divergenzen im Jahr 2025 noch verschärfen. Die Aktienrenditen im Jahr 2024 haben diese Wachstumsunterschiede zwischen den Regionen bereits weitgehend widergespiegelt, und die Investoren hatten genug Zeit, sich entsprechend zu positionieren. Das Jahr 2024 endet mit einer nahezu euphorischen Stimmung am US-Markt, während Investoren europäische und Schwellenländeraktien stark untergewichtet halten. Hier liegt die Herausforderung für 2025: Es erscheint schwierig, sich gegen diese Trends zu stellen, bevor man mehr über die Politik von Donald Trump weiß, und doch könnten die Chancen in Vermögenswerten liegen, die heute zu schwach oder riskant erscheinen.

Unsere Asset Allocation zu Beginn des Jahres 2025

Unsere Asset Allocation Anfang 2025 basiert auf der Annahme einer sanften Landung des globalen Wachstums. Die wichtigsten Zentralbanken sind in einen neuen Zyklus der geldpolitischen Lockerung eingetreten und werden tun, was nötig ist, um die wirtschaftliche Aktivität zu unterstützen. China verstärkt seinerseits die Maßnahmen und hat ein klares Signal gesendet: Die Behörden wollen sich ihrem Wachstumsziel von 5% annähern. Das größte Risiko in Bezug auf dieses Szenario ist der Einzug von Donald Trump ins Weiße Haus im Januar, da noch unklar ist, welche seiner zahlreichen Wahlkampfversprechen - Zölle, Einwanderung, Steuersenkungen und Deregulierung - tatsächlich umgesetzt werden. Eine „harte“ Haltung zu Einwanderung und Zöllen (das „Hard-Trump-Szenario“) könnte diese günstigen Aussichten zunichtemachen und würde ein geringeres weltweites Wachstum und eine höhere Inflation bedeuten. Umgekehrt würde eine gemäßigtere Version seiner Politik unsere allgemeinen Wachstums- und Inflationsprognosen nicht stark in Frage stellen.

Positiv gegenüber Aktien

Vor diesem Hintergrund bleibt unsere Allokation bei Aktien im Vergleich zu Anleihen positiv. Wir sind weiterhin übergewichtet in US-Aktien. Auch wenn die Performance und die Bewertung des US-Marktes nach dem Wahlsieg von Donald Trump bereits einen gewissen Optimismus beinhalten, ist der Wachstumspfad der US-Wirtschaft und der Unternehmensgewinne in den USA weitaus stärker und widerstandsfähiger als in anderen Industrieländern. Wir nehmen jedoch einen günstigeren Bias für kleine und mittlere Unternehmen, zyklische Werte wie Industriewerte und Finanzwerte an, die in erster Linie von der Politik Donald Trumps profitieren dürften, die als " reflationär " und als günstig für den heimischen Markt eingeschätzt wird. Im Technologiesektor bleiben wir neutral, da die Bewertungen trotz einer starken Gewinndynamik wenig Raum für weitere positive Überraschungen lassen. In diesem Sektor bevorzugen wir " Software and Services " gegenüber den Halbleitern.

Wir sind untergewichtet in europäischen Aktien, die nur begrenzte Aussichten auf Gewinnwachstum haben. Das Misstrauen der Investoren ist in der Region sehr groß. Der Abstand bei Investitionen und Produktivitätszuwächsen zu den USA wird immer größer und die politische Situation in Frankreich und Deutschland verstrickt sich in Parteispaltungen. Ein attraktives Bewertungsniveau wird nicht ausreichen, um die Rückkehr der Anleger zu gewährleisten. Voraussetzung dafür ist, dass Europa in der Lage ist, bessere Wachstumsaussichten zu zeigen, dass Deutschland seine " Schuldenbremse " löst und dass die Handelsspannungen mit den USA gut bewältigt werden - was möglich, aber alles andere als sicher ist. Außerhalb der USA bevorzugen wir Schwellenmärkte, die sehr attraktive Bewertungen aufweisen, jedoch durch die US-Zinspolitik und einen starken Dollar belastet werden Die Einführung von US-Strafzöllen stellt derzeit das größte Risiko für die Region dar. Trumps erste Nominierungen und Ankündigungen scheinen jedoch eher auf Verhandlungsbereitschaft als auf einen echten Handelskrieg hinzudeuten, der schädliche Auswirkungen auf das Wachstum und die Inflation in den USA haben würde. Die aufeinanderfolgenden Ankündigungen der chinesischen Regierung dürften dazu beitragen, die wirtschaftliche Lage des Landes zu stabilisieren, und wären für die gesamte Region von Vorteil. Auch in Japan sind wir neutral.

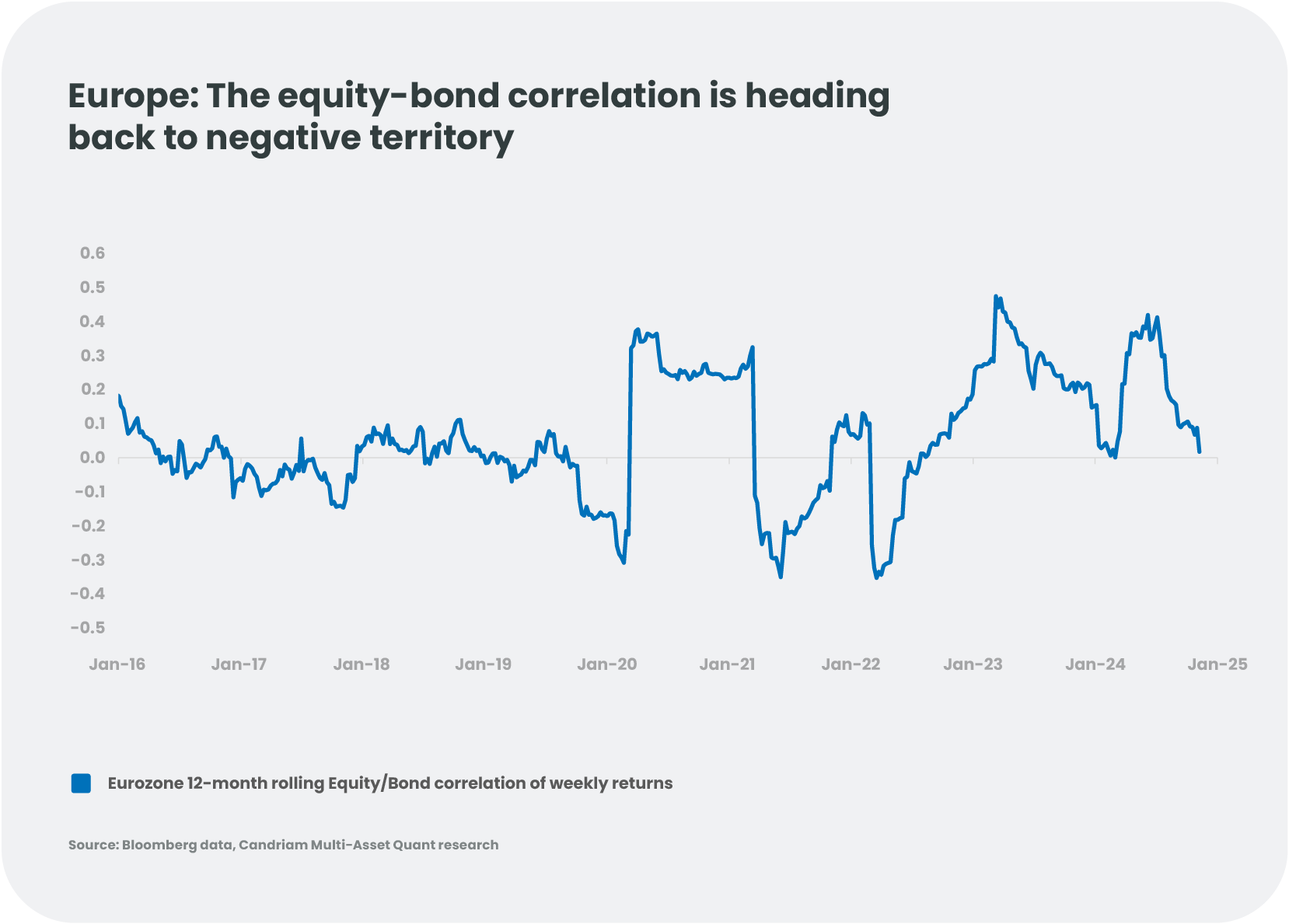

Positiv für europäische Staatsanleihen, negativ für die USA

Wir sind in Europa long bei deutschen Anleihen. Das für 2025 prognostizierte Wachstum ist niedrig, und die EZB wird die Zinsen gegebenenfalls weiter senken. Das Halten von risikofreien Staatsanleihen kann zudem den Vorteil haben, dass ein diversifiziertes Portfolio vor Enttäuschungen über das Wachstumsniveau geschützt wird, da Aktien und Anleihen in Europa vor dem Hintergrund der Desinflation wieder negativ korreliert sind. Wir bleiben dagegen vorsichtig bei französischen Schuldtiteln und warten auf eine Einigung zum Haushalt 2025. Stattdessen bevorzugen wir Länder wie Spanien, wo das Wachstum weiterhin kräftig ist. Im Gegensatz dazu sind wir bei US-Anleihen negativ positioniert. Zwar haben sich die US-Zinsen seit der Wahl Donald Trumps stabilisiert, doch besteht weiterhin ein Aufwärtsrisiko, das von den Maßnahmen abhängt, die der neue Präsident tatsächlich umsetzen wird. Die Kluft zwischen der Geldpolitik in den USA und in Europa dürfte weiter bestehen bleiben. Eine negative Position in der US-Anleihen kann ein diversifiziertes Portfolio auch vor dem Risiko eines " Hard-Trump " und einer bullischen Abweichung der Inflationserwartungen schützen.

Bevorzugung europäischer Unternehmensanleihen.

Die Zinsdifferenzen (" Spreads ") bei Krediten haben sich 2024 erheblich eingeengt und erreichen nun einen historischen Tiefstand bei Investment Grade und High Yield-Anleihen. Vor allem in den USA führen diese Niveaus dazu, dass das Risiko asymmetrisch ist, insbesondere bei Hochzinsanleihen. Die aktuellen Spreads sind in der Tat mit einer impliziten Ausfallrate von 2%[1] vereinbar, die weit unter den aktuellen Ausfallraten von 4-5%[2] liegt. Da es keine Rezession gibt, ist das Risiko eines starken Anstiegs der Spreads begrenzt, aber auch das Potenzial für weitere Verengungen. Wir bevorzugen daher europäische Unernehmensanleihen, die von einem günstigeren Zinsumfeld und insgesamt höheren Spreadniveaus als in den USA profitieren. Bei Schwellenländeranleihen erscheinen die Spreadniveaus attraktiver, aber ihre Performance, insbesondere in Lokalwährungen, wird weiterhin stark von den politischen Entscheidungen in den USA abhängen (Entwicklung der US-Zinsen, des US-Dollars, Auswirkungen möglicher Zölle auf das Wachstum).

Währungsentwicklung im Mittelpunkt der Handelsverhandlungen

Der US-Dollar hat in diesem Jahr gegenüber dem Euro um 5% aufgewertet, bleibt aber letztlich seit Anfang 2023 in einer Spanne von 1,05-1,12[3]. Während Donald Trump einen schwachen Dollar fordert, um die Wettbewerbsfähigkeit der US-Unternehmen zu stärken, sind die politischen Achsen, für die er sich während seiner Kampagne eingesetzt hat, bullish für den Greenback! Dieses Paradoxon könnte das Aufwertungspotenzial des US-Dollar begrenzen. Der Wechselkurs wird bei den Handelsverhandlungen mit den wichtigsten Partnern der USA eine zentrale Rolle spielen. Dies gilt insbesondere für den Yuan, der sich heute in der Nähe seiner Tiefststände befindet, aber aufwerten könnte, wenn sich die chinesische Wirtschaft erholt und sich Kompromisse mit den USA im Handelsbereich abzeichnen. Der Yen könnte mit der Stabilisierung des Dollars ebenfalls aufwerten.

Welche diversifizierenden Anlagen bevorzugen wir?

Wir bleiben positiv gegenüber Gold, das seit der Wahl von Donald Trump teilweise unter einer Arbitrage zugunsten von Kryptowährungen gelitten hat und durch den starken Dollar und den Anstieg der US-Realzinsen belastet wird. Auf längere Sicht behält Gold jedoch seine Rolle als Diversifikations- und Schutzfaktor in einer Vermögensallokation. Die zugrunde liegende Nachfrage vieler Zentralbanken ist im Vergleich zu einer begrenzten jährlichen Goldproduktion und einem begrenzten Goldbestand weiterhin hoch. Jede Preisschwäche ist für uns eine Gelegenheit, unser Engagement in Edelmetallen zu erhöhen.

Einige alternative Strategien können ebenfalls in eine Asset Allocation im Jahr 2025 aufgenommen werden: die Strategien " market neutral " mit dem Ziel, von einer erhöhten Volatilität und Streuung zu profitieren und gleichzeitig das Risiko eines direkten Marktexposures zu begrenzen, oder die " risk-arbitrage " um von einem potenziellen Wiederaufleben der M&A-Aktivitäten in den USA zu profitieren.

Fazit

Jedes Jahr löst eine Ungewissheit die nächste ab. Das wirtschaftliche Umfeld normalisierte sich schließlich mit einer sanften Landung des globalen Wirtschaftswachstums und einer Inflation, die aus einem für die wirtschaftliche Stabilität gefährlichen Bereich herauskam. Die Wahl von Donald Trump bringt neue Unsicherheiten und Risiken mit sich, sowohl in wirtschaftlicher als auch in politischer Hinsicht. Die Finanzmärkte - auf die Trump besonders sensibel zu reagieren scheint - könnten jedoch als Schutzfunktion gegen allzu extreme Entscheidungen fungieren... was die Investoren hinsichtlich der Marktentwicklung im Jahr 2025 beruhigen könnte!

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation im Jahr 2025: Zwischen Optimismus und Ungewissheit

Das globale Wachstum verläuft im Einklang mit den Erwartungen, doch die wirtschaftliche Landschaft bleibt fragmentiert. Während die Aktivität in den USA stark ist, kommt die Eurozone nur schwer voran, und China leidet unter einem schwachen Konsum. Geopolitische Spannungen und zunehmende politische Unsicherheit in mehreren Ländern könnten diese Divergenzen im Jahr 2025 noch verschärfen. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONEN UND ÜBERNAHMEN: Drei Trends für 2025?

Auf dem Weg ins Jahr 2025 scheinen sich die Zeichen für eine Wiederbelebung von Fusionen und Übernahmen zu verdichten, was ein fruchtbares Umfeld für Investoren schafft, die nach neuen Möglichkeiten suchen. Merger Arbitrage-Strategien versuchen, aus Fusions- und Übernahmetätigkeiten Kapital zu schlagen, indem sie einen strukturierten Ansatz für die Rendite verwenden. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: Ein Klagelied für Klimaschutzmaßnahmen?

Das Jahr 2024 endete als ein weiteres annus horribilis für Klimamaßnahmen, mit der COP29, die "heiße Luft" verströmte, mit verstärkten geopolitischen Spannungen, die die Klimakrise überschatten, und mit der Wiederwahl von Donald Trump in den USA. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIst China wirklich besser auf Trump 2.0 vorbereitet?

Mit der Rückkehr von Donald Trump ins Weiße Haus im Jahr 2025 ist es wahrscheinlich, dass in seiner zweiten Amtszeit unter anderem wieder Zölle und Exportbeschränkungen eingeführt werden, was Bedenken hinsichtlich der Fähigkeit Chinas aufkommen lässt, einem Wiederaufleben der "America First"-Politik standzuhalten. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbieren Sie eine Tasse Texas-Tee: Öl als Diversifizierungsinstrument

enn Donald Trump ins Weiße Haus zurückkehrt, könnte seine politische Agenda den globalen Ölmarkt in Aufruhr versetzen. Es wird erwartet, dass seine Handelskriege und seine Einwanderungspolitik die Inflation anheizen werden, während sein Engagement für die Deregulierung und die Erhöhung der US-Ölproduktion die Ölpreise vor neue Herausforderungen stellt. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Das europäische Bankenrätsel 2025: Risiken, Vorteile und Regulierung

Können wir im Labyrinth der Kapitalstruktur Investitionsmöglichkeiten finden? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Wird die KI die Welt weiterhin überraschen?

Wenn von Anlegern erwartet wird, dass sie künftige Trends frühzeitig erkennen, dann sieht unsere Gemeinschaft in der künstlichen Intelligenz sicherlich die Zukunft. Werden die Überraschungen weitergehen? Um die Antwort von ChatGPT zu trainieren, analysieren wir die konkreten Einnahmen, die sich bisher ergeben haben, und betrachten den 'Sweet Spot', die 'Verfolger' und die, die 'zu früh' sind. Und was könnten die Risiken sein? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Bricht eine neue Ära für den europäischen Immobiliensektor an? Chancen und Herausforderungen in einem sich wandelnden Markt

Auch wenn der nachlassende Zinsdruck dem europäischen Immobilienmarkt eine gewisse Erleichterung bringen könnte, bleiben einige Herausforderungen bestehen, so dass Selektivität in dem heutigen unsicheren Umfeld von entscheidender Bedeutung ist.