Ein Trump-Hurrikan

Wichtige Aspekte

- Wie erwartet hat der "Tag der Befreiung" eine Reihe neuer Zölle mit sich gebracht.

- Der politische und stimmungsbedingte Schock dürfte nun die US-Wirtschaft aus der Bahn werfen.

- Wir werden defensiver und stufen Aktien auf breiter Front herab.

Seit seiner Rückkehr ins Weiße Haus hat Trump eine Reihe von länder- oder sektorspezifischen Zollerhöhungen angekündigt. Nimmt man alle vor dem 2. April angekündigten Maßnahmen zusammen (20 % auf China, 25 % auf Kanada und Mexiko mit Ausnahmen für Waren, die mit dem USMCA übereinstimmen[1], 25 % auf Stahl und Aluminium und 25 % auf Kraftfahrzeuge und Kraftfahrzeugteile), so würde der durchschnittliche Zollsatz für US-Einfuhren Ende 2024 von 2,5 % auf 11 % ansteigen[2]. Damit wäre der durchschnittliche Zollsatz für US-Einfuhren bereits wieder auf das Niveau der frühen 1940er Jahre zurückgekehrt.

US-Befreiungstag

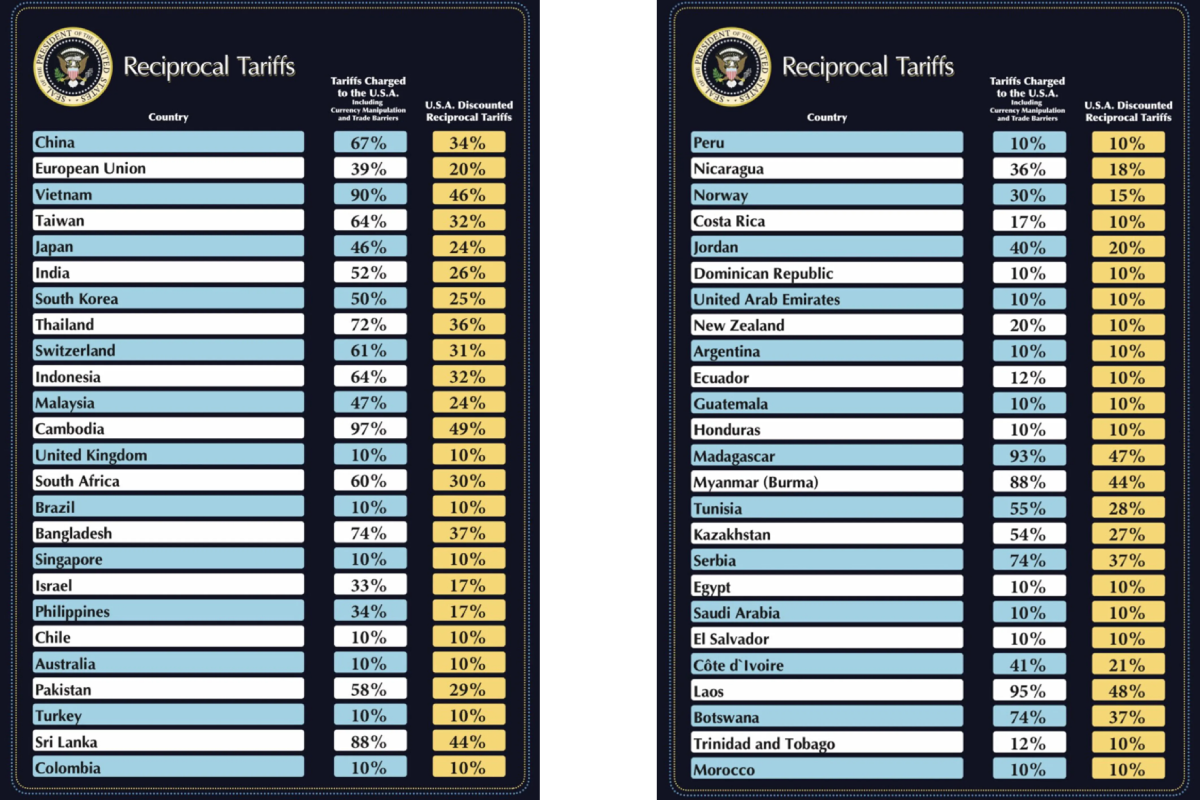

Am 2. April kündigte Donald Trump weitreichende neue Zölle an: Auf Einfuhren aus allen Ländern wird eine Mindeststeuer von 10 % erhoben, während Länder, mitHandelsüberschuss gegenüber den USA viel höhere „gegenseitige Zölle“ erhalten: Die EU wird beispielsweise mit 20% belastet, Japan mit 24%, Südkorea mit 25%, China mit 34%... Kambodscha 49%! Im Falle Chinas gelten diese Zölle zusätzlich zu den bisherigen "fentanylbezogenen" 20 %. Auch wenn einige Zölle in Zukunft sinken könnten, ist die Richtung, die die Trump-Regierung eingeschlagen hat, klar: Der durchschnittliche Zollsatz auf US-Einfuhren dürfte nun bis Jahresende deutlich über 15 % liegen[3], zumal die Formulierung in der Exekutivverordnung darauf hindeutet, dass weitere Sektorzölle folgen könnten.

Quelle: US-Präsident Donald Trump über Truth Social

Ein US-Politik-/Stimmungsschock ist jetzt unser Hauptszenario

In den letzten Wochen mehrten sich die Anzeichen, dass die US-Regierung es mit der Anhebung der Zölle ernst meinte. Unabhängig davon, ob die Zölle Teil einer umfassenderen Agenda[4] sind oder nicht, betrachtet Trump sie nicht nur als Verhandlungsinstrument, sondern auch als Mittel zur Korrektur von Handelsungleichgewichten, zur Reindustrialisierung der USA und zur Erhöhung der Steuereinnahmen. Peter Navarro, ein enger Berater des Weißen Hauses, behauptete kürzlich, dass die neuen Zölle von Präsident Trump in den nächsten zehn Jahren mehr als 6 Billionen Dollar an Bundeseinnahmen generieren würden, was nicht nur hohe, sondern auch dauerhafte Zölle impliziert. Trump und einige seiner Berater könnten die Zölle auch als Mittel sehen, um die Unterstützung seiner politischen Basis zu gewinnen, da der unter Trump 1.0 geführte Zollkrieg ein politischer Erfolg für die republikanische Partei gewesen zu sein scheint.[5]

Diese aggressive Zollpolitik wird wahrscheinlich das Wachstum bremsen und in Verbindung mit einer "harten" Einwanderungspolitik sowie der DOGE-Politik (Department of Government Efficiency) für mehr Unsicherheit sorgen. Obwohl die US-Wirtschaft das Jahr auf einer soliden Grundlage begonnen hat, dürften höhere Inflation und fallende Aktienmärkte den Konsum dämpfen, während die anhaltende Unsicherheit Unternehmen dazu veranlassen wird, sowohl bei Neuinvestitionen als auch bei Einstellungsplänen vorsichtiger zu sein.

Natürlich ist es schwierig, das Ausmaß des Schocks für die US-Wirtschaft abzuschätzen. Verhandlungen könnten dazu beitragen, Zollerhöhungen abzumildern, während Vergeltungsmaßnahmen die Auswirkungen der angekündigten Zölle noch verstärken könnten. Wir sind nun der Ansicht, dass unser negatives Szenario, wonach politische Schocks und Stimmungsumschwünge die Expansion zum Entgleisen bringen, wahrscheinlicher geworden ist als das einer "weichen Landung". Eine Rezession bis Ende 2025 wird immer wahrscheinlicher und die Inflation wird um 2 % nach oben getrieben [6]. In diesem Szenario würde die US-Notenbank nicht präventiv handeln, sondern auf mehr Klarheit warten (z. B. über das Ausmaß des Zoll-Durchschlags auf die Inflation oder mögliche fiskalische Gegenmaßnahmen) und erst bei eindeutigen Anzeichen einer wirtschaftlichen Abschwächung weiter lockern. Wir erwarten drei weitere Zinssenkungen der Fed im Jahr 2025.

Welche Auswirkungen auf den Euroraum?

Vor der Rückkehr Trumps ins Weiße Haus lag das Wachstum in der Eurozone im Jahr 2025 bei etwa 1 %[7]. Seitdem hat die europäische Reaktion auf die Drohungen der USA, die amerikanische Sicherheitsgarantie für Europa zurückzunehmen, viele dazu veranlasst, ihr Wachstumsszenario nach oben zu korrigieren. In einer kürzlichen Analyse warnten wir[8] vor dem Optimismus des Marktes in Bezug auf die kurzfristig erwartete wirtschaftliche Unterstützung durch den ReArm Europe Plan / Readiness 2030 und die Kehrtwende in der deutschen Finanzpolitik: Über einen Zeitraum von einem Jahr gehen wir davon aus, dass die von den europäischen Staats- und Regierungschefs angekündigten neuen Maßnahmen die negativen Folgen des bevorstehenden Handelskriegs mit den Vereinigten Staaten nur abmildern werden. Kurzfristig bestehen vor allem im Zusammenhang mit dem deutschen Infrastrukturinvestitionsplan erhebliche Ausführungsrisiken: Es ist unwahrscheinlich, dass die Zahl der "schaufelfertigen" Infrastrukturprojekte groß genug ist, um den Schock durch höhere Zölle sofort auszugleichen.

Wie in den USA könnte die zunehmende Unsicherheit auch in Europa dazu führen, dass die Unternehmen ihre Investitions- und Einstellungspläne zurückstellen. Außerdem ist Europa eine sehr offene Volkswirtschaft und stark von der globalen Konjunktur abhängig. Daher erscheint eine wirtschaftliche Abschwächung in den kommenden Quartalen wahrscheinlicher als ein Wachstum im Bereich des 1 %-Trends.

Ob Europa versucht zu verhandeln oder mit dem Einsatz seiner neuen Bazooka (dem Anti-Coercion Instrument oder ACI) droht, bleibt offen. Da die Inflation zurückgegangen ist, ist die EZB auf jeden Fall in der Lage, auf den Schock zu reagieren. Wir gehen davon aus, dass die Zentralbank die Zinssätze um mindestens weitere 50 Basispunkte senken wird, aber sie könnte die Zinssätze sehr wohl auf unter 2 % senken, wenn dies erforderlich ist.

Noch defensiver

Die jüngste Zollankündigung von Präsident Trump war aggressiver als von den Märkten erwartet. Diese Eskalation trägt zu einem fragileren weltwirtschaftlichen Umfeld bei. Die Rezessionsrisiken nehmen deutlich zu. Auch wenn es Spielraum für Verhandlungen und eine mögliche Lockerung der angekündigten Zölle geben könnte, könnten Vergeltungsmaßnahmen der Handelspartner die Abwärtsrisiken weiter verstärken.

Wir hatten bereits in den letzten Wochen eine vorsichtigere Haltung bei der Vermögensallokation eingenommen angesichts der zunehmenden globalen Unsicherheiten, insbesondere in den Vereinigten Staaten, und der begrenzten Sichtbarkeit der kurzfristigen Marktrichtung. Das anhaltend hohe Maß an Unsicherheit sowie die Verschlechterung unseres Wirtschaftsszenarios - nicht nur in den USA, sondern auch weltweit - lassen uns bei risikoreichen Anlagen weltweit noch vorsichtiger werden.

Wir haben unser Engagement in US-Aktien erneut reduziert. Unsere Wachstumssorgen werden wahrscheinlich zu weiteren Abwärtskorrekturen bei den Unternehmensgewinnen führen, während das Kurs-Gewinn-Verhältnis in den USA im Vergleich zum historischen Durchschnitt und zu anderen Regionen weiterhin hoch ist. Zudem setzen wir nun auch die Eurozone, die Schwellenländer und Japan auf Untergewicht. Während das Streben nach einer größeren internationalen Diversifizierung zu positiven Kapitalströmen führen könnte, dürften die anhaltenden Handelsspannungen und die zunehmende externe Anfälligkeit die Aktienindizes nach unten treiben und das Risiko einer Rezession erhöhen.

Unsere Positionierung bevorzugt defensive Aktienprofile, insbesondere Unternehmen mit stabilen Cashflows und geringer makroökonomischer Sensitivität In Europa bleiben wir positiv gegenüber den Sektoren Versorger und Basiskonsumgüter, während wir gegenüber zyklischen Werten vorsichtig bleiben.

Europäische Duration bevorzugen und Absicherungen hinzufügen

Auf der Seite der festverzinslichen Wertpapiere bleiben wir bei europäischen Staatsanleihen mit langer Duration, insbesondere bei Bundesanleihen, gestützt durch einen dovishen geldpolitischen Kurs. Dennoch ist das derzeitige Umfeld eine Herausforderung für Multi-Asset-Portfolios. Steigende Inflationserwartungen dürften einen weiteren Rückgang der Renditen begrenzen und die Wirksamkeit von Staatsanleihen als Absicherung gegen eine Verschlechterung der Wirtschaftsaussichten verringern. Die "Stagflation" stellt eines der ungünstigsten Szenarien für diversifizierte Portfolios dar und bietet nur begrenzte Rückzugsräume.

Unsere Einschätzung zu Unternehmensanleihen bleibt vorsichtig: Wir sind neutral gegenüber Investment-Grade-Anleihen, halten aber an einer Untergewichtung von High-Yield-Anleihen sowohl in Europa als auch in den USA fest. Die Spreads haben sich bisher nur mäßig ausgeweitet und dürften sich weiter ausweiten, da die schwächeren Fundamentaldaten der Unternehmen allmählich eingepreist werden.

Und schließlich sehen wir weiterhin das Potential alternativer Anlagen- insbesondere in Edelmetallen wie Gold und Silber, die in einem Umfeld erhöhter Volatilität und handelspolitischer Unsicherheit weiterhin eine wirksame Absicherung darstellen. Bei den Währungen schätzten wir den japanischen Yen positiv ein, der unseres Erachtens von der gestiegenen Risikoaversion profitieren dürfte. Wir gehen jedoch davon aus, dass die gestern angekündigten Zölle auf Japan die japanische Wirtschaft belasten werden und unsere konstruktive Haltung gegenüber der Währung in Frage stellen könnten.

Einige alternative Strategien können dazu beitragen, ein Multi-Asset-Portfolio zu schützen - insbesondere aktienmarktneutrale Strategien, die von erhöhter Volatilität und Streuung profitieren können, ohne einem direkten Marktrisiko ausgesetzt zu sein.

[1] Im Jahr 2020 ersetzte das USMCA, das United States-Mexico-Canada Agreement, das 1992 eingeführte NAFTA, das North American Free Trade Agreement.

[2] Quelle: Candriam - Monthly Data as of 28/05/2021 .

[3] Wenn alle derzeitigen Tarifvorschläge beibehalten würden, deuten unsere Berechnungen darauf hin, dass der durchschnittliche Tarifsatz nach unseren Berechnungen auf 23 % ansteigen würde.

[4] Siehe "A User's Guide to Restructuring the Global Trading System", S. Miran (November 2024).

[5] "[...] Wähler aus Regionen, deren Industrien in den vergangenen Jahrzehnten stark der chinesischen Importkonkurrenz ausgesetzt waren, belohnten Präsident Trump am meisten für den Schutz durch Importzölle", in D. Auto, A. Beck, D. Dorn, G. Hanson (2024) "Help for the Heartland? The Employment and Electoral Effects of the Trump Tariffs in the United States", NBER Working Paper 32082.

[6] Quelle: Candriam - Monthly Data as of 28/05/2021 .

[7] Quelle: Candriam - Monthly Data as of 28/05/2021 .

[8] Siehe "Update zu ReArm Europe: Wirtschaftliche und finanzielle Folgen".