Die Navigation auf den Märkten für festverzinsliche Wertpapiere kann für diejenigen, die mit den Feinheiten dieser Märkte nicht vertraut sind, eine entmutigende Aufgabe sein. Eine Vielzahl von Faktoren - Fundamentaldaten, Bewertungen und technische Faktoren - können sich auf eine breite Palette von Instrumenten auswirken - Staaten (Industrieländer und Schwellenländer), Unternehmen (Investment Grade und High Yield) - und tragen so zu einer äußerst komplexen Finanzlandschaft bei. Um ein umfassendes Verständnis dieser Dynamik zu erlangen, bedarf es oft einer sorgfältigen Analyse und eines wiederholten Engagements, bevor man ein Portfolio effektiv positionieren kann.

Candriam kann auf eine über 25-jährige Erfolgsgeschichte zurückblicken und verwaltet 24 Milliarden Euro an festverzinslichen Wertpapieren Dabei stützt sich Candriam auf die Expertise von mehr als 40 Anlageexperten und 26 ESG-Analysten[1]. Dank dieser umfassenden Kenntnisse können wir wertvolle Einblicke in sich entwickelnde Markttrends geben. Jeden Monat bietet Charudatta Shende, unser Fixed Income Stratege, Expertenperspektiven, die Investoren helfen, auf dem Markt mit Klarheit und Zuversicht zu navigieren.

Verschiebungen auf den Kreditmärkten: Steigende Renditen und die Auswirkungen auf die Anleger

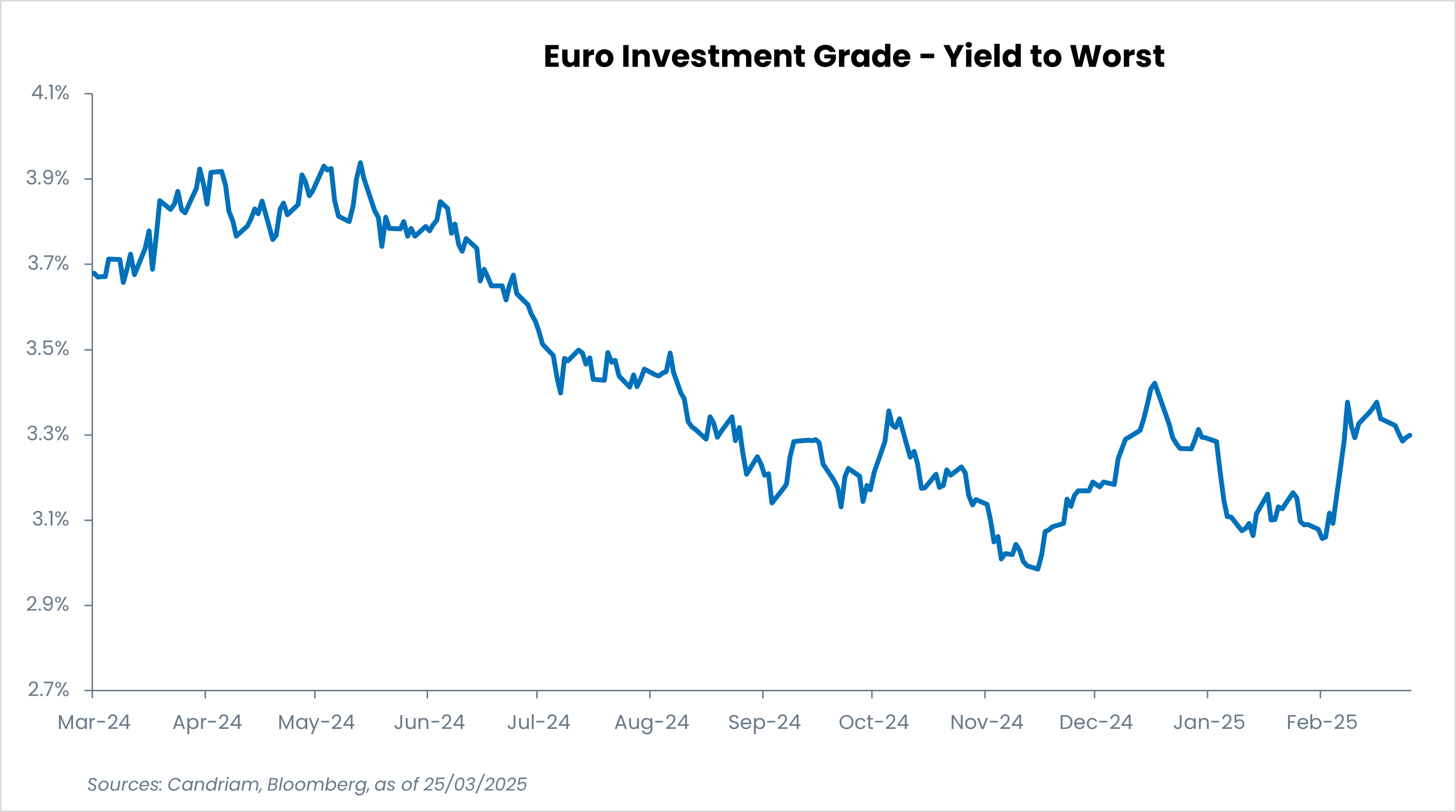

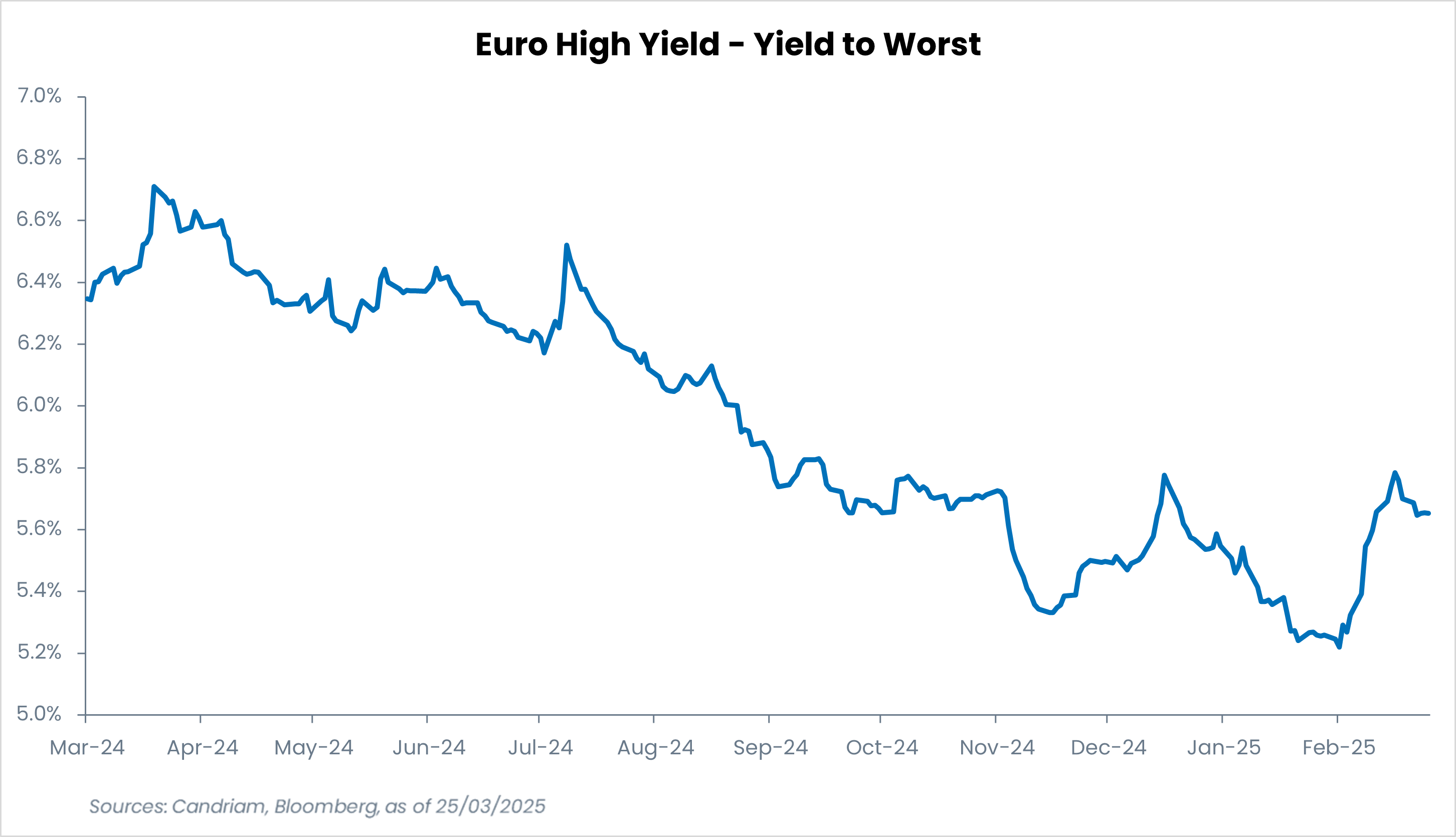

Die Kreditmärkte haben in den letzten Wochen einen Wandel vollzogen, der in erster Linie auf den Anstieg der Staatsanleihenrenditen zurückzuführen ist. Insbesondere in der europäischen Kreditlandschaft gab es bemerkenswerte Entwicklungen, da die Zinssätze im Euroraum in die Höhe schnellten, was durch die erwarteten fiskalischen Anreize Deutschlands und die zunehmende Emission von Schuldtiteln begünstigt wurde. Dieser Anstieg hat zu einer Zunahme der Übertragungen auf europäische Kredite geführt. Die Ankündigung umfangreicher öffentlicher Ausgaben und die Unterstützung von Schlüsselsektoren haben die Erwartung eines größeren Angebots an Staatsanleihen geweckt und die Renditen in die Höhe getrieben. Infolgedessen sind die Renditen von Unternehmensanleihen gestiegen und bieten den Anlegern attraktive Renditechancen. Bei einem Carry-Niveau von 3,4 % für Euro-Investment-Grade-Anleihen (IG) und 5,5 % für Euro-Hochzinsanleihen (HY)[2] sind die Anleger zunehmend daran interessiert, sich diese Erträge zu sichern. Darüber hinaus stärkt die Widerstandsfähigkeit der Kreditmärkte in dieser Phase der Renditeausweitung das Vertrauen der Anleger weiter. Es bestehen jedoch nach wie vor Risiken, die sich aus der Volatilität der Märkte und der Unsicherheit auf den globalen Finanzmärkten ergeben.

Kreditrenditen bleiben attraktiv

Marktstabilität und neu auftretende Risiken: Ausgleichsmöglichkeiten und Vorsicht

Trotz dieser Widerstandsfähigkeit der Kreditmärkte angesichts der höheren Renditen ist weiterhin Vorsicht geboten. Die derzeitige Stabilität ist größtenteils auf günstige technische Marktbedingungen zurückzuführen, einschließlich erheblicher Mittelzuflüsse im Bereich Investment-Grade und begrenzter Emissionen im High-Yield-Segment. Diese technischen Faktoren haben bei der Eindämmung der Spread-Volatilität eine entscheidende Rolle gespielt. Diese Stabilität ist jedoch fragil. Ein Anstieg der Volatilität oder ein negativer Nachrichtenfluss könnte die Anleger veranlassen, sich aus den Kreditmärkten zurückzuziehen, was die Stabilität der Spreads in Frage stellen könnte. Ein weiterer wichtiger unterstützender Faktor war die relative Stabilität der Fundamentaldaten der Unternehmen. Starke Bilanzen und niedrige Ausfallraten haben die Emittenten bis zu einem gewissen Grad vor makroökonomischen Schocks geschützt. Bislang haben die Kreditmärkte per Saldo positive Rating-Aktionen erlebt, wobei eine zunehmende Anzahl von "Rising Stars" [3] die Stärke der Emittenten widerspiegelt. Mit der Entwicklung der wirtschaftlichen Bedingungen könnte diese Stabilität jedoch auf die Probe gestellt werden, insbesondere in Sektoren, die stärker von Konjunkturabschwüngen oder geopolitischen Risiken betroffen sind.

Die Verhängung von Zöllen durch die Trump-Administration hat zusätzliche Unsicherheit in die globale Wirtschaftslandschaft gebracht. Diese Zölle haben direkte Auswirkungen auf die europäische und die globale Wirtschaft, insbesondere auf zyklische Sektoren wie den Einzelhandel und die Automobilindustrie. Abgesehen von den Wachstumsbedenken stellen die Zölle auch ein Inflationsrisiko dar, was sowohl die Federal Reserve (Fed) als auch die Europäische Zentralbank (EZB) dazu veranlasst hat, ihren politischen Kurs zu überdenken. Die EZB hat vor kurzem einen "Hawkish Cut" vorgenommen, während sich die Fed dafür entschieden hat, die Geldpolitik beizubehalten. Bleibt die Inflation hartnäckig, könnten die Zinsen länger hoch bleiben, was die Ausfallrisiken für schwächere Kreditnehmer erhöhen und die Refinanzierungsprobleme für Unternehmen mit hohem Fremdkapitalanteil verschärfen könnte. In diesem Umfeld steigen die idiosynkratischen Risiken [4] , insbesondere bei schwächeren Hochzinsanleihen und anfälligen Crossover-Namen [5].

Ein vorsichtiger Investitionsansatz ist in einem solchen Umfeld unerlässlich. Schlüsselindikatoren wie Kapitalflüsse, die Rhetorik der Zentralbanken und zollbezogene Entwicklungen müssen genau beobachtet werden. Die Anleger sollten sich auf widerstandsfähige Sektoren und hochwertige Emittenten konzentrieren.

Selektivität im Investment-Grade-Segment

Innerhalb des Investment-Grade-Segments stellen Finanztitel eine attraktive Gelegenheit dar, zumal sie von der Versteilerung der Renditekurve profitieren dürften. Wir bevorzugen nationale Champions - Institute mit starker Kapitalisierung, solider Eigenkapitalrendite (ROE) und soliden Zinsdeckungsquoten. Im Bereich der nachrangigen Anleihen halten wir an einer langfristig positiven Einschätzung fest, wobei wir darauf achten, dass die Risikoprämien die damit verbundenen Risiken angemessen kompensieren. Darüber hinaus sind defensive Sektoren wie Versorger und Telekommunikation aufgrund ihrer stabilen Cashflows und starken Kreditprofile gut positioniert, um Marktschwankungen zu widerstehen. Umgekehrt erfordern konjunktursensitivere Branchen wie Industriewerte und zyklische Konsumgüter einen vorsichtigeren Ansatz.

Hochverzinslich: Fokus auf qualitativ hochwertige Namen in defensiven Sektoren

Auf dem Markt für Hochzinsanleihen ist ebenfalls ein selektiver Ansatz von größter Bedeutung. Die jüngste Ausweitung der Spreads bei US-Hybridanleihen [6] hat zwar Chancen eröffnet, aber wir bleiben lieber vorsichtig. Wir bevorzugen Emittenten mit höherer Qualität und defensive Sektoren und gewichten Branchen wie die Automobilindustrie und den Einzelhandel, die anfälliger für makroökonomischen Druck sind, unter. Nicht-zyklische Sektoren wie das Gesundheitswesen und Basiskonsumgüter bieten eine relative Stabilität innerhalb des HY-Bereichs. Darüber hinaus haben sich ausgewählte energiebezogene Kredite mit soliden Bilanzen und nachhaltigen Cashflows als widerstandsfähig erwiesen. Spekulativ eingestufte Emittenten mit schwachen Fundamentaldaten bleiben jedoch gefährdet, insbesondere wenn sich die Refinanzierungsbedingungen verschlechtern.

Wir plädieren für aktives Management und Selektivität

Die jüngste Entwicklung der Kreditmärkte birgt sowohl Chancen als auch Risiken. Während höhere Renditen das Carry-Potenzial erhöhen, erfordern makroökonomischer Gegenwind, anfällige technische Faktoren und sektorspezifische Anfälligkeiten ein vorsichtiges Vorgehen. Angesichts der Komplexität des derzeitigen Kreditumfelds ist ein aktives und selektives Management wichtiger denn je. Auf dem Markt scheint sich Selbstzufriedenheit breit zu machen, was die Notwendigkeit unterstreicht, zwischen widerstandsfähigen und anfälligen Segmenten zu unterscheiden. Durch eine rigorose Risikobewertung und die Überwachung sektorspezifischer Dynamiken und Schlüsselindikatoren können Anleger mit größerem Vertrauen und mehr Stabilität auf den Kreditmärkten navigieren. Selektivität, aktives Management, Konzentration auf hochwertige Emittenten, Flexibilität des Portfolios und Reagieren auf Marktsignale werden es den Kreditinvestoren ermöglichen, potenzielle Herausforderungen zu meistern und gleichzeitig attraktive Anlagemöglichkeiten in diesem sich wandelnden Umfeld zu nutzen.